中心思想

本报告的核心观点是:磷肥和纯碱价格在节后均出现上涨,这主要受供给端收紧和成本端支撑的影响。尽管春耕用肥旺季已过,但夏季用肥需求以及国际价格差异仍对磷肥价格构成支撑。纯碱价格上涨则受益于良好的生产商开工率和偏紧的市场库存。报告建议关注具有成本优势的磷肥龙头企业和纯碱龙头企业,并提出了2022年化工行业的三条主要投资主线。

磷肥价格高位运行,利好相关龙头企业

磷肥价格在节后再度小幅上涨,磷酸一铵和磷酸二铵价格分别上涨3.98%和1.36%。虽然春耕用肥旺季已结束,但夏季用肥需求尚未完全释放,加上高位产品价格和疫情影响,下游需求有所减弱。然而,部分装置停产检修导致供给收紧,市场现货流通紧俏,库存处于低位。同时,硫磺价格持续上涨,合成氨和磷矿石价格也偏紧,成本端支撑强劲。尽管国际磷肥价格小幅回落,但与国内价格仍存在较大价差,预计国内磷铵出口量将改善。综合来看,磷肥价格短期内将维持高位运行,利好相关龙头企业。

纯碱价格持续上涨,供需格局偏紧

纯碱价格持续小幅上涨,轻质纯碱和重质纯碱价格分别上涨2.09%和3.31%。供给端,主流生产商装置开工良好,订单充足,库存偏紧。需求端,下游企业节后以刚需采购为主,需求变化不大。成本端,虽然动力煤和原盐价格小幅回调,但合成氨价格看涨,主要原材料价格仍处于高位,成本支撑强劲。预计5-6月部分纯碱装置检修,供应将进一步收紧,纯碱价格短期内有望维持高位运行。

主要内容

市场回顾

板块行情

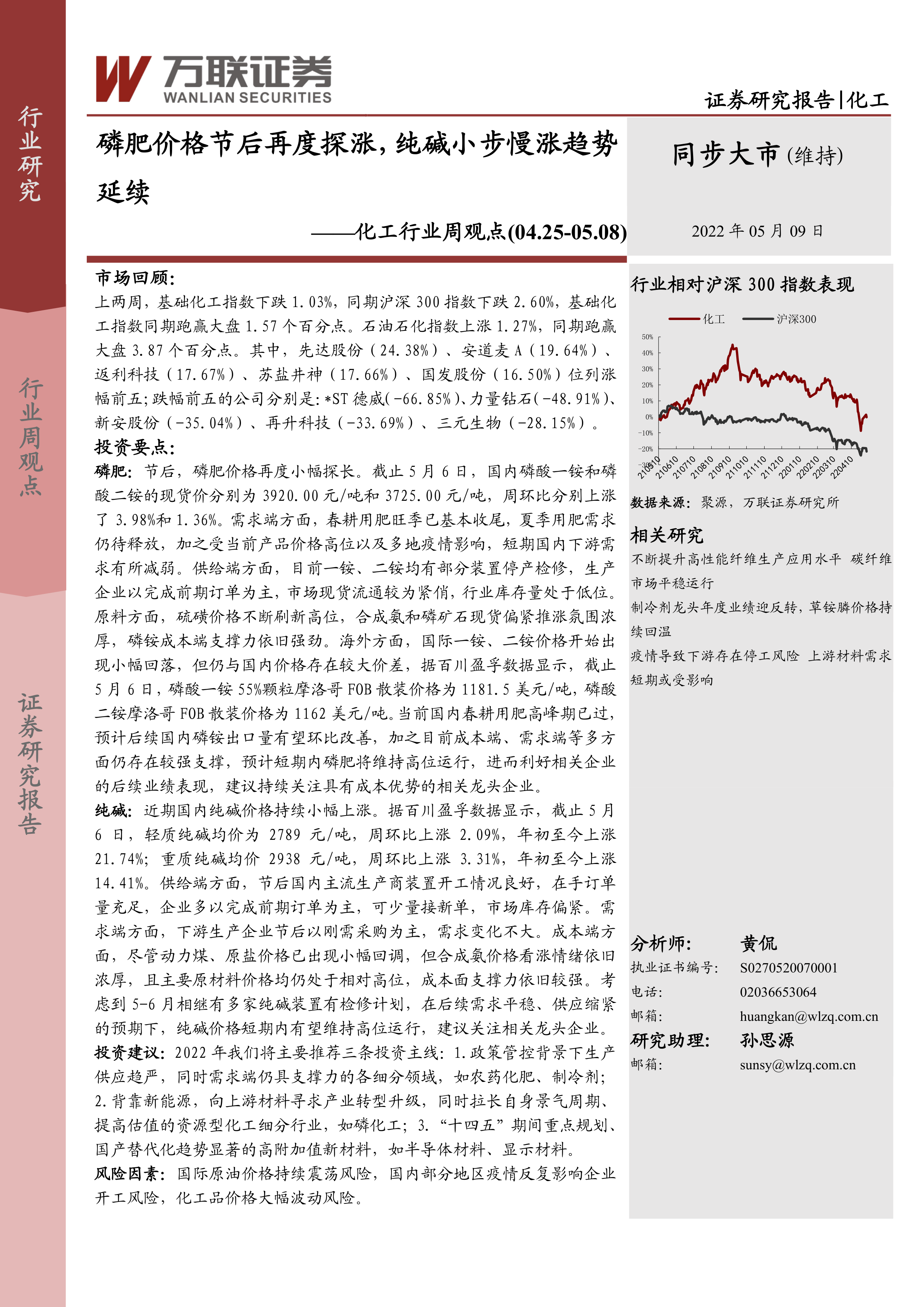

4月25日至5月6日,基础化工指数下跌1.03%,跑赢同期沪深300指数1.57个百分点;石油石化指数上涨1.27%,跑赢同期沪深300指数3.87个百分点。涨幅前五的公司为先达股份、安道麦A、返利科技、苏盐井神、国发股份;跌幅前五的公司为*ST德威、力量钻石、新安股份、再升科技、三元生物。

子板块行情

中信基础化工三级子板块涨跌互现。涨幅前五的板块为碳纤维、无机盐、农药、锂电化学品、聚氨酯;跌幅前五的板块为粘胶、涤纶、橡胶助剂、其他塑料制品、氟化工。

化工用品价格走势

上周涨幅前五的化工品为醋酸乙酯、醋酸、WTI原油、正丁醇、布伦特原油;跌幅前五的化工品为R134a、苯甲酸、MIBK、二甲基硅油、丁酮。

原油和天然气

国际原油价格震荡上涨,WTI原油和布伦特原油价格分别上涨7.54%和5.38%;NYMEX天然气价格上涨23.45%。

氨纶和涤纶长丝

氨纶开工率为83%,库存量上涨3.82%,价格下跌4.41%;涤纶长丝POY价格上涨0.37%,POY、DTY和FDY库存天数分别下降20.17%、6.58%和12.86%。

聚氨酯

纯MDI价格小幅下跌,受防疫管控政策和物流运输问题影响,下游企业开工率低,需求量有限。

农药化肥

草甘膦价格小幅上涨;磷酸一铵和磷酸二铵价格分别上涨3.98%和1.36%,磷酸一铵-合成氨-磷矿石价差上涨12.96%,磷酸二铵-合成氨-磷矿石价差上涨0.27%。

重点化工产品价格变动

报告列出了多个重点化工产品的价格变动数据,包括乙烯、丙烯、维生素VA、ABS、PTA等。

行业动态和上市公司动态

报告总结了近期化工行业的几个重要新闻事件,包括俄罗斯延长化肥出口限制、全球钾肥供应紧张、纯碱价格盘整运行以及中海油、中石油参与巴西大油田项目等。

总结

本报告对近期化工行业市场行情、重点产品价格走势以及行业动态进行了分析。磷肥和纯碱价格上涨是本报告的重点,其上涨原因主要在于供给端收紧和成本端支撑。报告最后给出了2022年化工行业的投资建议和风险因素,建议关注具有成本优势的磷肥和纯碱龙头企业,并关注农药化肥、制冷剂、磷化工和高附加值新材料等领域。 需要注意的是,报告中提到的价格数据和百分比变化均基于报告撰写时的市场信息,未来市场走势存在不确定性。投资者应谨慎决策,并参考更多信息进行独立判断。

微信扫一扫-立即使用

微信扫一扫-立即使用