中心思想

本报告的核心观点是:受益于油价上涨和下游景气度维持,化工板块,特别是炼化板块,盈利能力显著提升,业绩持续释放。然而,油价波动、地缘政治风险以及碳中和目标对行业发展构成挑战。

油价上涨驱动化工板块盈利增长

目前油价处于上升周期,市场预期较为一致。美联储货币政策和OPEC+产油国的政策成为影响油价的关键因素。 油价上涨直接利好炼化板块,为其提供了充足的利润释放空间。近期恒力石化的盈利预增报告印证了这一点。

下游景气度维持及产业链转型升级

聚酯下游景气度高企,工厂开工负荷率维持高位,海外订单情况良好。桐昆股份的新项目投资也体现了行业对未来发展的信心,这将进一步增强企业竞争力,促进盈利预期。 化工产业链正在积极转型升级,以应对碳中和目标带来的挑战。

主要内容

一、市场表现

1.1 行业板块本周市场表现

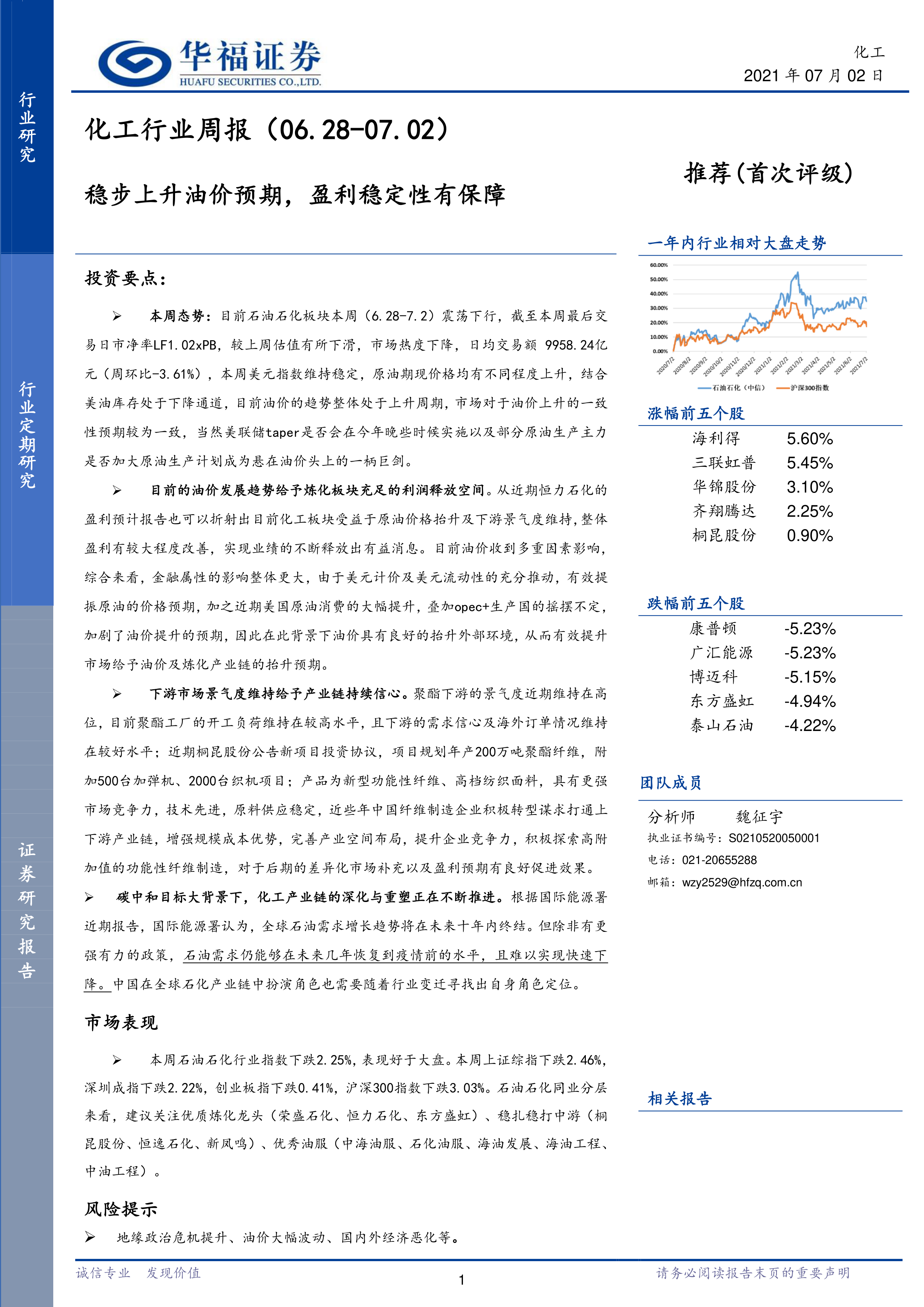

本周石油石化行业指数下跌2.25%,跑赢大盘(上证综指下跌2.46%,深圳成指下跌2.22%,创业板指下跌0.41%,沪深300指数下跌3.03%)。电力设备、纺织服装、商贸零售板块领涨;非银行金融、国防军工、煤炭板块表现不佳。

1.2 行业个股本周市场表现

本周涨幅前五的个股为:海利得(5.60%)、三联虹普(5.45%)、华锦股份(3.10%)、齐翔腾达(2.25%)、桐昆股份(0.90%)。跌幅前五的个股为:康普顿(-5.23%)、广汇能源(-5.23%)、博迈科(-5.15%)、东方盛虹(-4.94%)、泰山石油(-4.22%)。

1.3 行业估值分析

本周石油石化板块动态PB震荡回落,PB倍数略高于1.02倍,估值水平短期有所下降。 历史百分位分析显示,石油石化板块估值处于历史相对低位,中长期估值修复空间较大。

二、行业数据跟踪

2.1 宏观数据跟踪

本周美元指数稳步上行,对油价形成小幅压制。WTI和Brent原油期货价格稳步上涨,价差有所缩窄。全球主流原油现货价格也稳步提升。INE原油期货价格上涨,成交量增加。美国原油库存持续下降,中国原油进口量增加,单价上涨。

2.2 炼化产业链价格指数及价差变化跟踪

PX和PTA价格上涨,价差利润维持在较好水平,有利于生产企业利润释放。

2.3 聚酯产业链价格指数及价差变化跟踪

MEG价格上涨,但价差走势恶化,部分生产商面临亏损。PTA和聚酯工厂开工负荷率维持高位。

三、行业动态

3.1 原油相关信息

美国原油库存下降,OPEC+产油国政策存在不确定性,影响油价走势。

3.2 天然气相关信息

全球天然气市场动态,包括供应、需求和库存变化。

四、公司动态

本节详细分析了多家化工企业在本周的动态,包括分红、融资、项目投资、股权变动等信息,例如贝肯能源、齐翔腾达、中曼石油、恒逸石化、国际实业、恒力石化、桐昆股份、中油工程、中国石化和中国石油等公司的具体情况。 这些信息反映了企业在应对市场变化和发展机遇方面的策略和行动。

五、风险提示

报告指出了地缘政治危机、油价大幅波动、国内外经济恶化等风险因素。

总结

本报告通过对化工行业,特别是石油石化板块的市场表现、行业数据、行业动态和公司动态的分析,得出结论:目前油价上涨和下游景气度维持,推动化工板块盈利能力提升,业绩持续释放。 然而,投资者需关注油价波动、地缘政治风险以及碳中和目标带来的挑战。 报告中提到的公司动态也反映了企业积极应对市场变化和发展机遇的策略。 未来,化工行业的发展将受到多重因素的影响,需要持续关注市场变化和政策调整。

微信扫一扫-立即使用

微信扫一扫-立即使用