中心思想

本报告的核心观点是:医药生物行业在政策预期改善和市场流动性宽裕的背景下,有望迎来一波普涨行情。报告建议重点关注具备以下特征的个股:一季度业绩增长潜力大(尤其差异化产品放量和行业景气度提升);具备弹性(创新药和GLP-1多肽产业链);以及具备红利属性(高股息和国企改革相关标的)。此外,报告还特别关注MASH(代谢功能障碍相关脂肪性肝炎)领域,认为国内MASH研发有望迎来高速发展,看好研发管线进度领先的创新药企。

医药行业政策预期向好及市场表现分析

本周医药生物行业整体表现强劲,跑赢沪深300指数。这主要得益于创新药政策预期边际向好,政府工作报告中对创新药及相关领域的重视程度提升,明确了医药创新的产业地位和重要性。尽管医药行业经历了近三年的调整,但其长期发展趋势已获得市场认可,目前仅缺乏强有力的催化剂。当前市场流动性宽裕,为医药行业上涨提供了有利条件。

MASH疗法获批带来的投资机会

FDA批准首款MASH疗法为该领域带来重大突破,也为国内MASH研发提供了新的机遇。全球范围内,企业正通过不同途径开发MASH治疗药物,GLP-1靶点成为重要方向。国内MASH研发同样蓬勃发展,中国生物制药、歌礼制药等企业在研发管线方面处于领先地位,值得关注。

主要内容

市场表现及估值分析

报告详细分析了医药板块近期的市场表现,指出2024年初至今医药板块收益率跑输沪深300指数,但本周表现强劲,跑赢大盘。报告还对医药板块的估值进行了分析,通过2024年盈利预测和TTM估值法计算,得出医药板块估值高于全部A股(扣除金融板块)的结论,但低于历史平均水平。

医药子行业表现

报告对医药生物行业下属子行业(化学制药、生物制品、医疗服务、医疗器械、中药、医药商业)的月涨跌幅和周涨跌幅进行了比较分析,显示出不同子行业的差异化表现。

医药板块整体估值溢价

报告提供了图表,直观地展现了医药板块整体估值溢价情况,并与历史数据进行了对比。

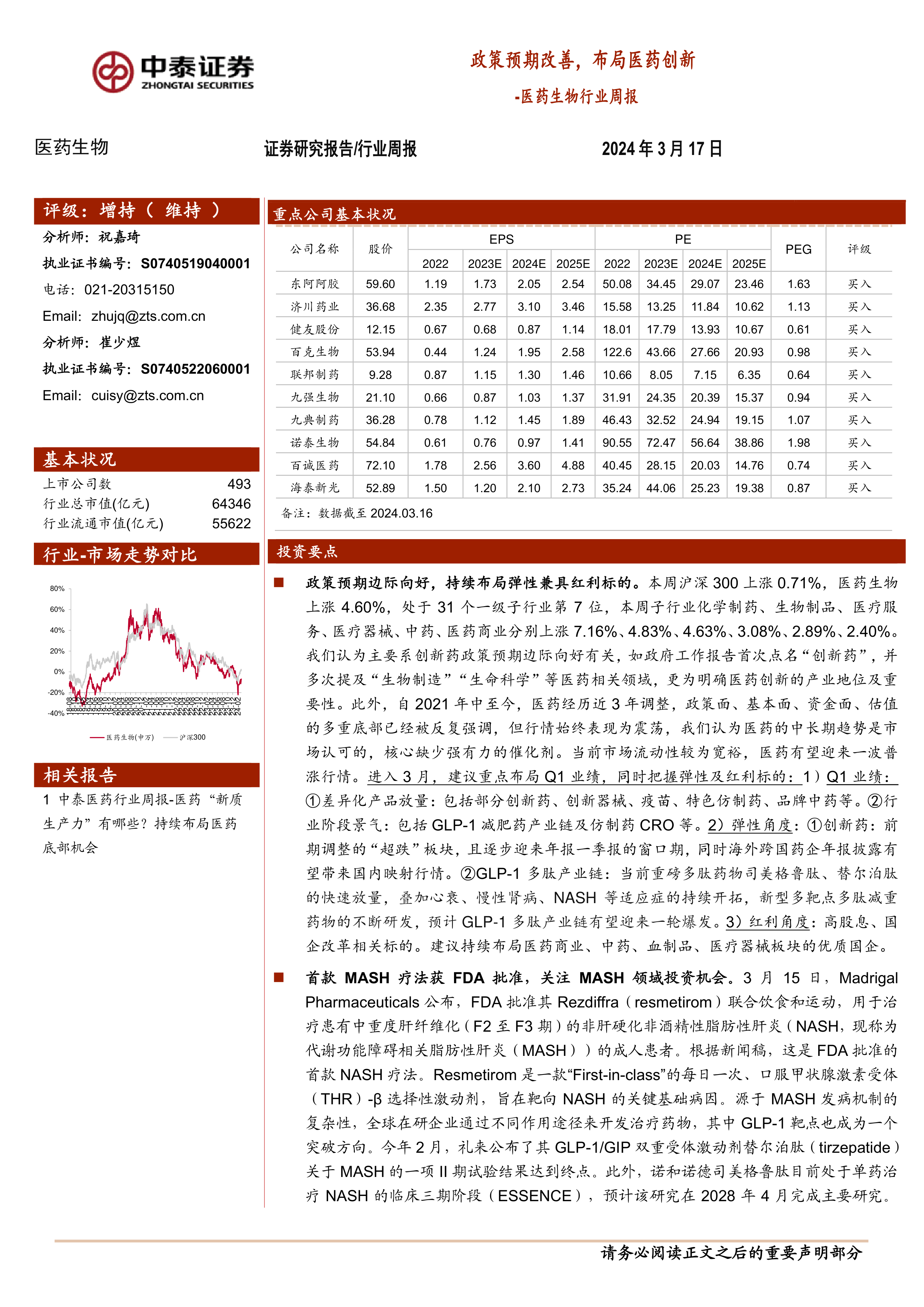

重点推荐个股表现

报告列出了中泰证券重点推荐个股的表现,并与医药行业整体表现进行了对比,显示出部分个股跑赢大盘,部分个股跑输大盘。

科创板申报情况

报告总结了医药生物行业科创板申报情况,包括申报企业数量、审核状态等信息,并提供了详细的表格数据。

一周市场动态及行业热点

报告梳理了一周内的重要市场动态和行业热点事件,包括政策发布、药品审批、公司动态等,为投资者提供市场信息参考。

重点公司动态

报告详细介绍了多家医药公司近期发生的重大事件,包括业绩发布、产品研发进展、管理层变动、融资等,为投资者提供公司层面的信息。

重点公司股东大会提示

报告列出了近期即将召开股东大会的医药公司名单。

维生素价格跟踪

报告对维生素A、维生素E、维生素C、维生素D3、泛酸钙、维生素B1、维生素B2等维生素的价格变化进行了跟踪,并提供了图表数据。

总结

本报告对医药生物行业近期市场表现、政策环境、估值水平以及重点公司动态进行了全面分析。报告认为,在政策预期改善和市场流动性宽裕的背景下,医药生物行业有望迎来一波普涨行情。报告建议投资者重点关注一季度业绩增长潜力大、具备弹性以及具备红利属性的个股,并特别关注MASH领域的发展机遇。 报告同时提示了政策扰动风险、药品质量问题以及信息滞后等风险因素。 投资者应根据自身风险承受能力和投资目标,谨慎决策。

微信扫一扫-立即使用

微信扫一扫-立即使用