中心思想

本报告的核心观点是:2023年二季度开始,中国医药板块上市公司业绩将加速提升,持续至少四个季度以上。这种转变将驱动投资机会从估值驱动型转向业绩驱动型,建议关注业绩改善弹性大、估值性价比高的细分领域。

医药板块业绩复苏及投资机会转变

2022年,中国医药板块上市公司克服诸多挑战,实现平稳发展和增长。2023年一季度,随着国内常规医疗秩序逐步恢复,院内诊疗和消费医疗回暖,业绩呈现明显复苏态势,但受春节等因素影响,增长未达全速水平。 我们预计,2023年二季度,随着医疗秩序进一步修复、医保政策趋于稳定以及2022年二季度低基数效应的叠加,医药板块上市公司业绩将加速提升,这种复苏态势至少持续四个季度。 投资机会将由估值性机会(主题叙事、估值提升、偏防守避险)转向业绩面机会(业绩改善驱动、性价比投资)。

主要内容

本报告基于医药板块上市公司2022年年报和2023年一季报数据,对各个细分领域进行分析,并提出投资建议。

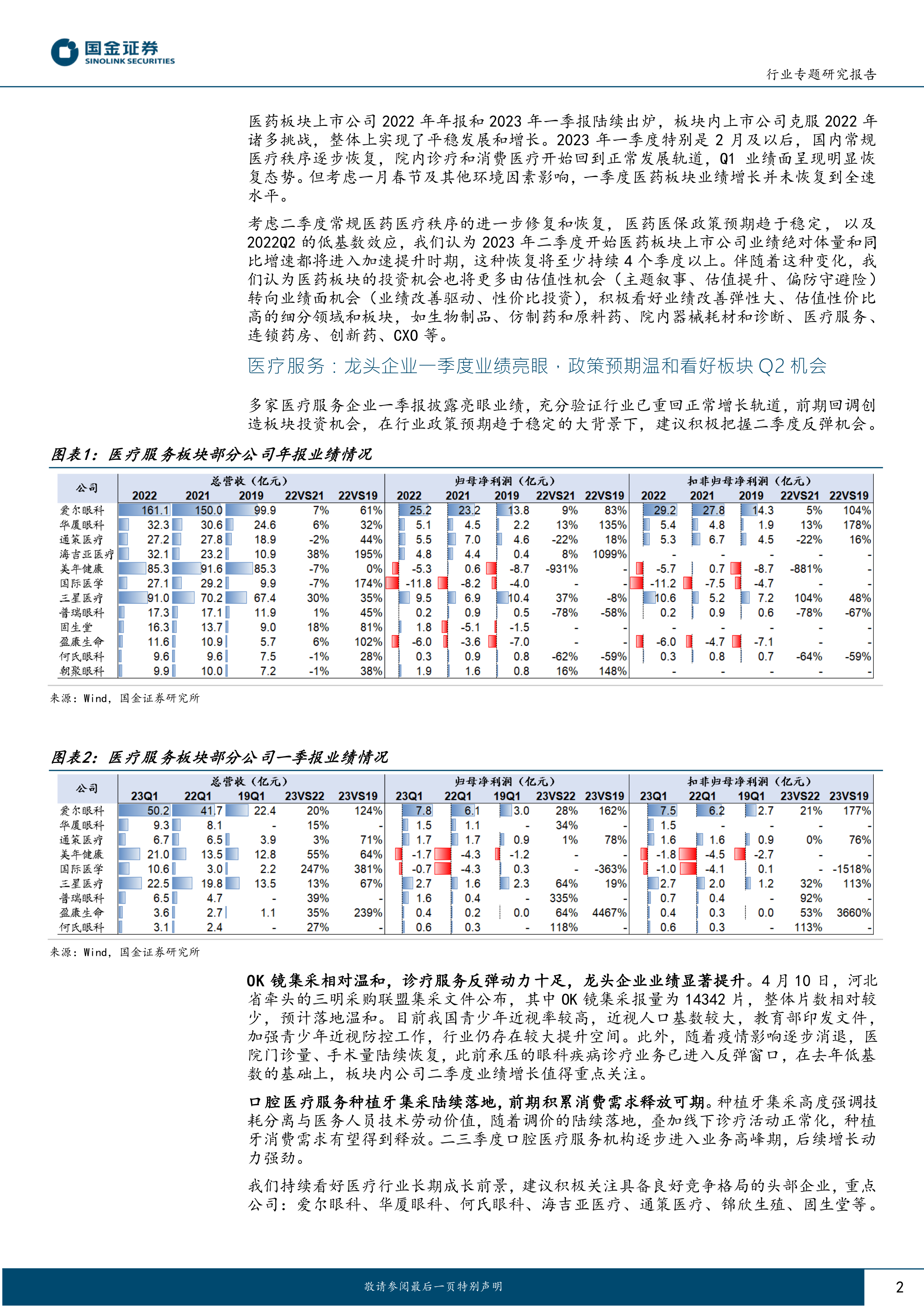

医疗服务板块:业绩亮眼,Q2机会可期

多家医疗服务企业一季报业绩亮眼,验证行业重回正常增长轨道。OK镜集采相对温和,诊疗服务反弹动力十足,龙头企业业绩显著提升。种植牙集采陆续落地,前期积累的消费需求有望释放。 建议关注具备良好竞争格局的头部企业,例如爱尔眼科、华厦眼科、何氏眼科、海吉亚医疗、通策医疗、锦欣生殖、固生堂等。

生物制品板块:负面影响出清,一季度复苏强劲

2022年,生物制品销售受多种不确定性因素影响。2023年一季度,随着线下诊疗活动恢复,负面影响基本出清,生长激素、干扰素、血液制品等领域复苏趋势强劲。 血液制品供需有望双重反转,一季度业绩增速显著。 建议关注业绩弹性大的企业,例如特宝生物、长春高新、天坛生物、华兰生物、百克生物、智飞生物、金迪克等。 报告中还分析了流感及带状疱疹疫苗的放量潜力。

消费医疗板块:线下消费恢复,二季度业绩兑现可期

医美行业2月份以来恢复态势明显,带动一季度业绩超预期。二季度,医美旺盛需求有望持续,建议关注产品渗透率不断提高、业绩增速确定性高的头部企业,例如爱美客、华东医药、华熙生物等。 中药行业政策利好不断,业绩确定性较高。 药店行业增长确定性强,龙头企业2023年业绩有望持续兑现。

药品行业:诊疗恢复利好仿制药和原料药,创新药迎来景气度拐点

诊疗秩序恢复和手术量增长利好仿制药和原料药。医保谈判加速创新药放量。全球仿制药市场向亚太转移,原料药企业制剂一体化成为趋势。 合成生物学行业发展加速。 建议关注诊疗手术恢复相关品种、业绩反转的优质原料药和合成生物学优质标的。 报告中还分析了创新药的业绩爆发潜力、医保集采压力减缓以及创新药出海的机遇,并推荐了重点公司。

医疗器械与高值耗材板块:院内诊疗需求修复,业绩增长可观

一季度板块增长趋势延续,收入利润实现双位数增长。企业加大研发投入,技术创新支撑行业长期稳定增长。 报告中分析了部分医疗器械上市公司业绩,并指出血管介入、电生理、消化内镜等领域需求快速恢复。 CGM产品陆续上市,看好相关企业业绩放量。

体外诊断板块:常规业务修复稳健,二季度有望加速复苏

一季度体外诊断领域公司业绩差异较大,主要由于业务结构和新冠业务比重不同。 院内业务逐步恢复常态化,二季度常规业务复苏有望提速。 建议关注边际业绩改善明确的低估值企业以及成长型赛道的优质企业。 报告还分析了医疗基建设备放量周期持续以及高国产替代赛道的投资机会。

CXO板块:历史底部,板块增长稳健,静待估值修复

CXO板块2022年收入和利润保持快速增长,2023年一季度继续保持高增长。 合同负债和预收账款不断攀升,订单充裕,业绩确定性较强。 经营效率不断提升,盈利能力持续改善。 建议关注该板块的估值修复机会。

上游供应链:制药设备业绩良好,科学装备重磅研发蓄势未来

制药装备行业2022年稳健增长,产品矩阵不断丰富。 科学仪器国产化率低,相关企业处于前期研发投入阶段。

总结

本报告对中国医药板块2022年年报和2023年一季报进行了深入分析,认为2023年二季度开始,医药板块业绩将加速提升,持续至少四个季度。投资机会将从估值驱动转向业绩驱动,建议关注生物制品、仿制药和原料药、院内器械耗材和诊断、医疗服务、连锁药房、创新药、CXO等业绩改善弹性大、估值性价比高的细分领域和板块。 报告还列出了重点关注的公司,并提示了新冠疫情反复、控费政策和新产品销售不及预期等风险。 需要注意的是,本报告仅供参考,不构成投资建议。

微信扫一扫-立即使用

微信扫一扫-立即使用