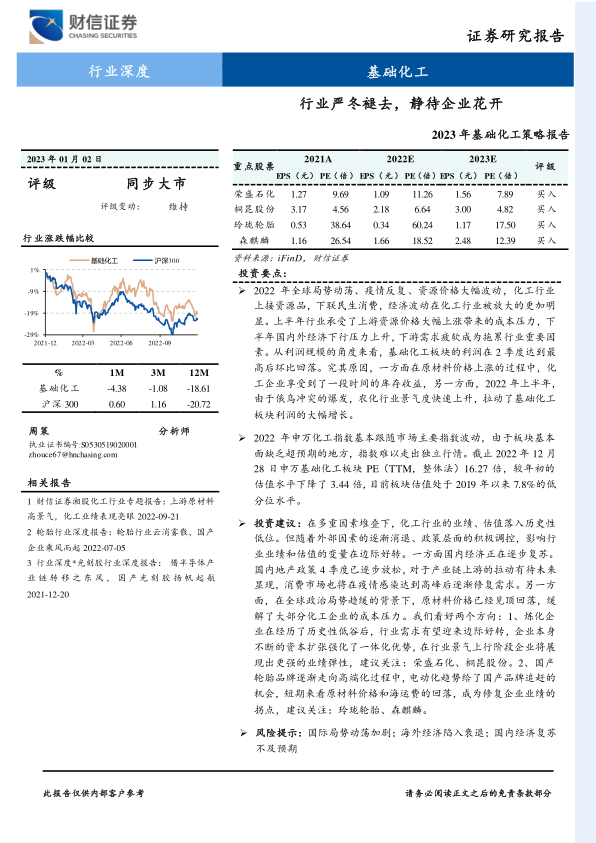

中心思想

本报告的核心观点是:2022年基础化工行业经历了“严冬”,业绩和估值均承压,主要原因是全球局势动荡、疫情反复以及资源价格大幅波动。然而,随着外部环境的改善和政策的积极调控,行业正处于复苏的边缘。报告看好炼化企业和国产轮胎企业两个方向,并给出具体的投资建议和风险提示。

行业低谷与复苏预期

2022年,基础化工行业面临多重挑战,业绩和估值均处于历史低位。上半年,上游资源价格上涨带来成本压力;下半年,国内外经济下行压力加大,下游需求疲软。然而,报告指出,随着国际局势趋缓、原材料价格见顶回落以及国内经济逐步复苏,行业变量正在边际好转,复苏预期增强。

主要内容

行业整体表现及估值分析

报告首先分析了2022年基础化工行业的整体表现,包括营业收入和净利润的季度波动情况,并结合申万化工指数的走势进行解读。数据显示,2022年申万化工指数下跌,但跑赢沪深300指数。板块估值也处于历史低位,部分子板块估值水平差异较大。

民营炼化行业分析

报告深入分析了民营炼化行业的低谷期以及未来的发展潜力。2022年,民营炼化企业利润大幅下滑,主要受原材料价格波动和下游需求疲软的影响。报告分析了主要炼化企业的资本开支方向,指出巨头企业正在进行差异化布局。同时,报告也分析了房地产和消费市场对下游需求的影响,并指出政策层面积极调控,有望拉动2023年行业基本面改善。涤纶长丝市场作为炼化企业下游重要环节,也经历了严峻的考验,报告分析了其价格、库存和开工率等数据,并预测2023年有望触底回升。

国产轮胎行业分析

报告分析了国产轮胎行业在高端化道路上的发展机遇与挑战。报告指出,新能源汽车的快速发展为轮胎企业提供了新的赛道,并分析了新能源汽车对轮胎性能提出的新要求。国产轮胎企业在研发投入、技术创新和品牌建设方面取得了显著进展,并积极布局高端市场,与新能源汽车厂商合作,抢占市场份额。报告还分析了原材料价格、海运费等因素对轮胎企业业绩的影响,并指出短期利空因素逐渐消散,行业基本面边际改善,业绩有望回升。

投资建议与风险提示

报告最后给出了具体的投资建议,看好炼化企业(荣盛石化、桐昆股份)和国产轮胎企业(玲珑轮胎、森麒麟)两个方向,并详细阐述了投资逻辑。同时,报告也列出了相应的风险提示,包括国际局势动荡、海外经济衰退以及国内经济复苏不及预期等。

总结

本报告通过对2022年基础化工行业数据的分析,揭示了行业面临的挑战和机遇。报告认为,在外部环境改善和政策支持下,基础化工行业正处于复苏的边缘。报告重点关注炼化企业和国产轮胎企业,并给出相应的投资建议,为投资者提供参考。然而,投资者仍需关注报告中列出的风险因素,谨慎决策。 报告中大量图表数据直观地展现了行业运行情况,为分析提供了有力支撑。 对炼化企业和轮胎企业的深入分析,突出了行业细分领域的投资机会,并结合了宏观经济环境和政策因素,使分析更具说服力。

微信扫一扫-立即使用

微信扫一扫-立即使用