中心思想

本报告的核心观点是:基于近期中国政府加强ICU、方舱医院和发热门诊建设的政策,以及全球疫情的持续演变,中国医疗新基建投资机会值得持续关注。报告分析了相关政策对医疗器械行业的影响,并推荐了一系列受益于政策红利和行业发展的公司。

政策驱动下的医疗新基建投资机会

国务院联防联控机制的最新指示强调加强定点医院、发热门诊和方舱医院建设,特别是ICU床位建设,这将显著提升中国医疗服务能力,并带来医疗器械、医疗信息化等领域的投资机会。 后疫情时代全球公共卫生建设的加强,也为中国医疗器械产品出口提供了有利条件。

主要内容

行情回顾与疫情数据跟踪

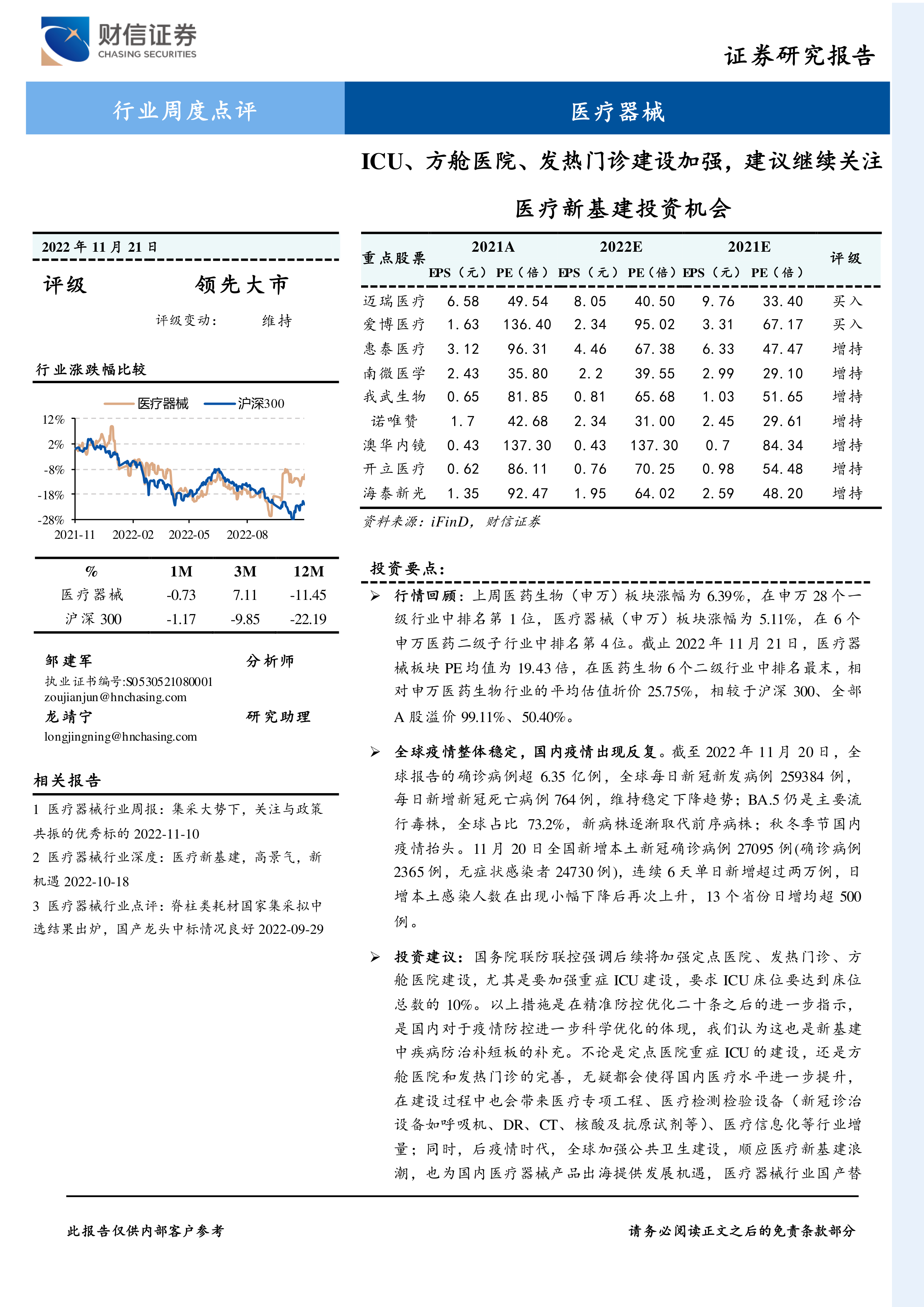

报告首先回顾了2022年11月14日至20日一周内医药生物板块和医疗器械板块的市场表现,医疗器械板块涨幅为5.11%,跑赢沪深300指数。同时,报告详细跟踪了全球及中国国内的新冠疫情数据,包括每日新增病例、死亡病例数以及各地区疫情分布情况,指出全球疫情整体稳定,但国内疫情出现反复,多地疫情抬头。 报告还分析了医疗器械板块的估值情况,其PE均值为19.43倍,低于医药生物板块平均估值,相较于沪深300和全部A股存在溢价。

行业观点:ICU、方舱医院、发热门诊建设加强,建议继续关注医疗新基建投资机会

报告的核心观点在于分析中国政府加强医疗基础设施建设的政策对医疗器械行业的影响。 政策的重点在于加强定点医院建设(特别是ICU床位建设)、方舱医院建设和发热门诊建设。 这些建设将直接带动医疗专项工程、医疗检测检验设备(如呼吸机、DR、CT、核酸及抗原试剂等)以及医疗信息化的需求增长。 报告认为,这不仅是疫情防控的需要,也是医疗新基建的补充,将进一步提升中国医疗水平,并为医疗器械行业带来长期增长机遇。 同时,全球公共卫生建设的加强也为中国医疗器械产品出海提供了机遇。

重点行业及公司动态

报告列举了近期医疗器械行业的一些重要事件,例如:肝功生化类检测试剂省际联盟集中带量采购公告发布;开立医疗国产首个电子十二指肠内窥镜获批;奕瑞科技可转债挂牌交易;伟思医疗床边主被动康复训练系统获批;拱东医疗一次性使用真空采尿管获得美国FDA 510(k) 认证;百特公司一次性使用血液透析器Theranova获得NMPA批准。这些事件反映了医疗器械行业持续发展的态势。

总结

本报告基于近期中国政府加强医疗基础设施建设的政策,结合全球及国内疫情数据,分析了中国医疗新基建投资机会。 报告认为,政策驱动下的医疗基础设施建设将为医疗器械行业带来显著增长,并推荐了一系列受益于政策红利和行业发展的公司。 然而,报告也提示了海内外疫情加剧、集采政策变化以及政策力度不及预期等潜在风险。 投资者应谨慎评估风险,并结合自身情况做出投资决策。 报告中提供的公司信息仅供参考,不构成投资建议。

微信扫一扫-立即使用

微信扫一扫-立即使用