投资要点

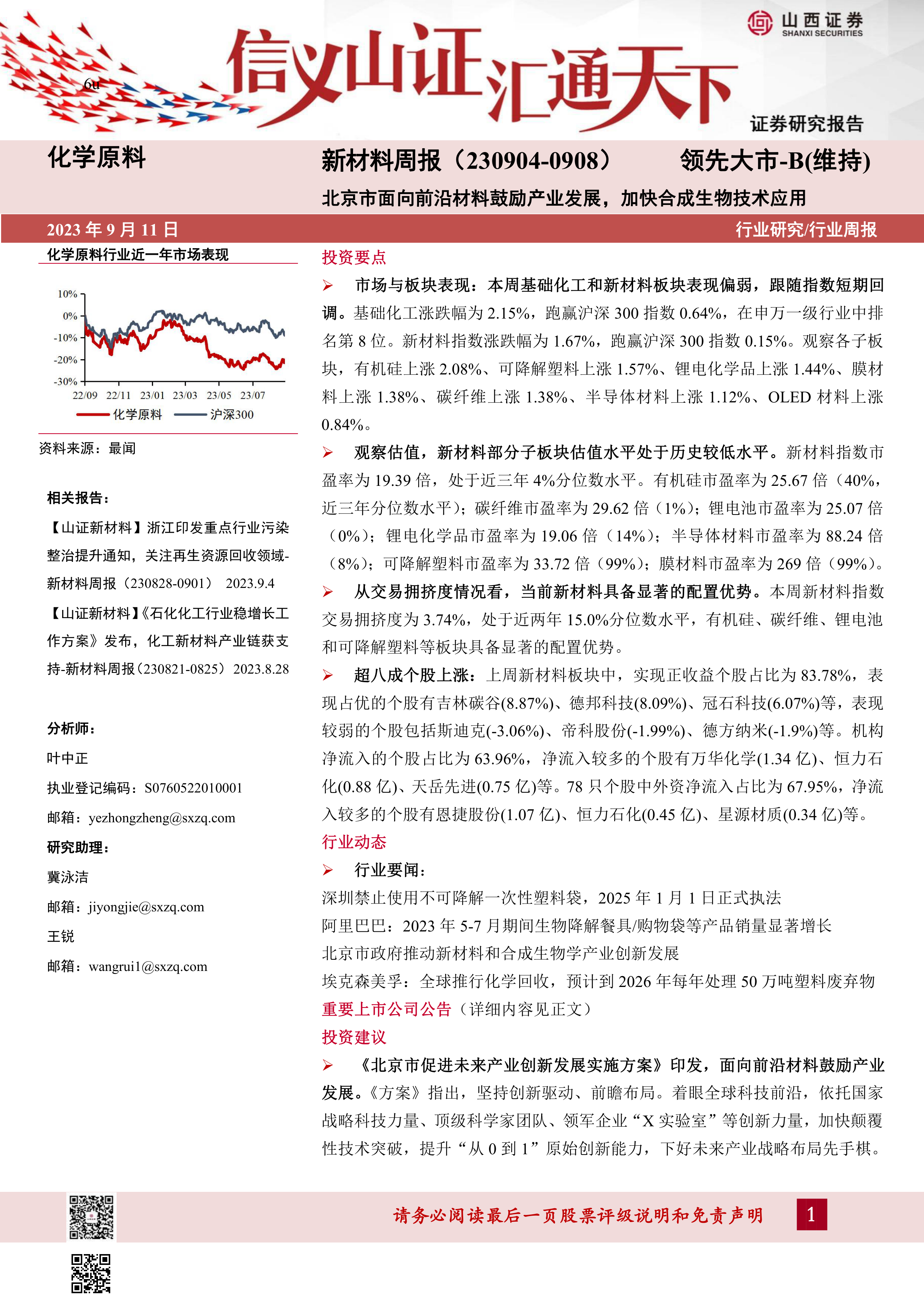

市场与板块表现:本周基础化工和新材料板块表现偏弱,跟随指数短期回调。基础化工涨跌幅为2.15%,跑赢沪深300指数0.64%,在申万一级行业中排名第8位。新材料指数涨跌幅为1.67%,跑赢沪深300指数0.15%。观察各子板块,有机硅上涨2.08%、可降解塑料上涨1.57%、锂电化学品上涨1.44%、膜材料上涨1.38%、碳纤维上涨1.38%、半导体材料上涨1.12%、OLED材料上涨0.84%。

观察估值,新材料部分子板块估值水平处于历史较低水平。新材料指数市盈率为19.39倍,处于近三年4%分位数水平。有机硅市盈率为25.67倍(40%,近三年分位数水平);碳纤维市盈率为29.62倍(1%);锂电池市盈率为25.07倍(0%);锂电化学品市盈率为19.06倍(14%);半导体材料市盈率为88.24倍(8%);可降解塑料市盈率为33.72倍(99%);膜材料市盈率为269倍(99%)。

从交易拥挤度情况看,当前新材料具备显著的配置优势。本周新材料指数交易拥挤度为3.74%,处于近两年15.0%分位数水平,有机硅、碳纤维、锂电池和可降解塑料等板块具备显著的配置优势。

超八成个股上涨:上周新材料板块中,实现正收益个股占比为83.78%,表现占优的个股有吉林碳谷(8.87%)、德邦科技(8.09%)、冠石科技(6.07%)等,表现较弱的个股包括斯迪克(-3.06%)、帝科股份(-1.99%)、德方纳米(-1.9%)等。机构净流入的个股占比为63.96%,净流入较多的个股有万华化学(1.34亿)、恒力石化(0.88亿)、天岳先进(0.75亿)等。78只个股中外资净流入占比为67.95%,净流入较多的个股有恩捷股份(1.07亿)、恒力石化(0.45亿)、星源材质(0.34亿)等。

行业动态

行业要闻:

深圳禁止使用不可降解一次性塑料袋,2025年1月1日正式执法

阿里巴巴:2023年5-7月期间生物降解餐具/购物袋等产品销量显著增长北京市政府推动新材料和合成生物学产业创新发展

埃克森美孚:全球推行化学回收,预计到2026年每年处理50万吨塑料废弃物

重要上市公司公告(详细内容见正文)

投资建议

《北京市促进未来产业创新发展实施方案》印发,面向前沿材料鼓励产业发展。《方案》指出,坚持创新驱动、前瞻布局。着眼全球科技前沿,依托国家战略科技力量、顶级科学家团队、领军企业“X实验室”等创新力量,加快颠覆性技术突破,提升“从0到1”原始创新能力,下好未来产业战略布局先手棋。

面向前沿新材料需求,重点发展石墨烯材料、超导材料、超宽禁带半导体材料、新一代生物医用材料等细分产业。加快合成生物底层技术、定量合成生物技术、生物创制等技术突破,打造人造生物及人工生物器件研究平台,推动人工生命元器件、生物体系设计再造、人工多细胞体系设计构建调控等前沿合成生物关键技术研发及产业化应用。有序推动合成生物学前沿创新技术在药物研发生产、疾病治疗、环境保护、能源供应和新材料开发等领域应用。政策支持下,我们建议关注相关板块新材料标的,包括凯赛生物、华恒生物、海正生材、凯立新材、海利得、蓝晓科技、久吾高科等。

凯赛生物:全球长链二元酸龙头,招商局入股有望拓宽生物基尼龙空间。

华恒生物:全球丙氨酸龙头,选品及规模化能力突出有望持续拓展品类。

海正生材:国内首家实现聚乳酸规模化生产,IPO募投年产15万吨聚乳酸项目将于2024年底投产,有望受益于可降解材料渗透率提升。

凯立新材:贵金属催化剂龙头,拓展应用领域加快实现进口替代。

海利得:占据全球30%安全带丝市场及超过60%的涤纶安全气囊丝市场,帘子布获米其林、普利司通等巨头长期认证。

蓝晓科技:吸附分离材料龙头,新能源金属提取、多肽药物及半导体高景气推动持续成长。

久吾高科:国内分离膜及吸附材料领先企业,盐湖提锂“吸附+膜”法推动成长。

风险提示

原材料价格大幅波动的风险;政策风险;技术发展不及预期的风险;行业竞争加剧的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用