中心思想

本报告的核心观点是:尽管本周原油价格经历了震荡,Brent油价收于40.7美元/桶,但供给端持续收缩,需求端持续扩张,为石油化工行业带来积极信号。短期内油价承压,但长期有望复苏,建议关注具备竞争力、一体化发展和产能投放优势的民营炼化企业,以及受益于炼油开工率下降的烯烃裂解产业链企业,以及未来油价反弹可能受益的海洋油服企业。

油价短期承压,长期复苏可期

本周原油价格震荡,Brent油价下跌2.98%至40.7美元/桶,WTI油价下跌3.79%至38.3美元/桶。虽然OPEC+维持减产,但美国原油产量增加,库存仍维持高位,短期内油价面临压力。然而,美国原油产量同比下降15%,钻井数量同比下降66%,供给端持续收缩的趋势明显。长期来看,随着全球经济复苏和疫情逐步得到控制,原油需求有望回升,油价具备长期复苏潜力。

需求端回暖,产业链利润释放

本周美国炼厂开工率上升至75%,油品需求总量增加106万桶/天至1835万桶/天,需求端持续扩张。虽然与年初相比仍存在差距,但回暖趋势明显。炼化产业链方面,民营炼化装置开工率提升,下游终端需求逐步恢复,PX-石脑油价差、PTA-PX价差和涤纶长丝与PTA、乙二醇的价差均出现不同程度的好转,利润得到一定释放。

主要内容

市场回顾:石化板块表现及原油价格波动

本周石油石化指数微跌0.67%,跑输沪深300指数1.65个百分点。石化子行业中,仅工程服务板块上涨,其余板块均下跌。国际油气期货价格震荡下跌,Brent原油价格为40.67美元/桶,WTI原油价格为38.29美元/桶,NYMEX天然气价格为1.47美元/百万英热。国内丙烷价格上涨,动力煤价格维持稳定。

原油指标跟踪:库存、供给、需求及金融因素分析

库存方面: 美国商业原油库存增加,汽油库存小幅减少,馏分油库存增加,整体库存水平仍较高。

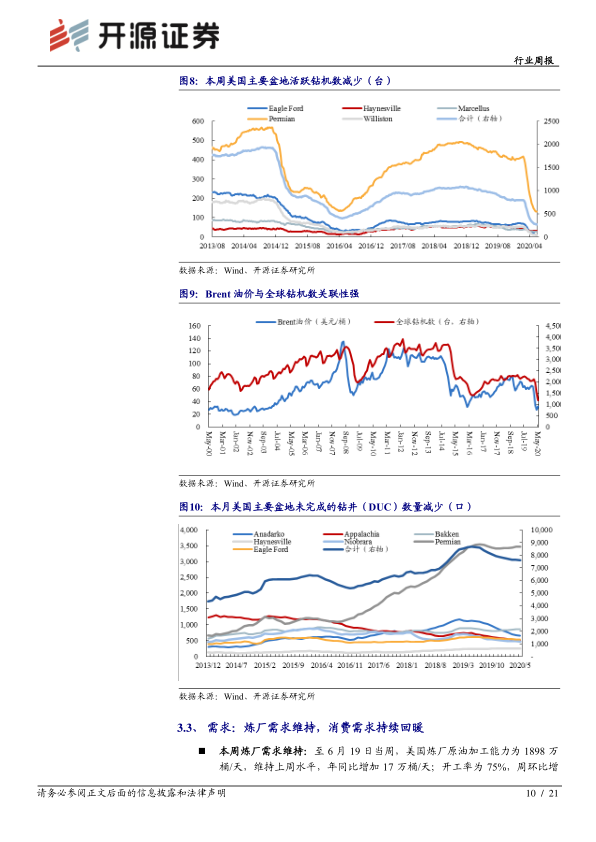

供给方面: 美国原油产量小幅增加,但同比下降显著;活跃钻机数量持续减少,表明供给端持续收缩。全球钻机数量和DUC数量也均有所下降。

需求方面: 美国炼厂开工率和油品消费量均有所上升,但与年初相比仍有差距;原油净进口量下降,但仍维持净进口格局。

金融因素方面: 美元指数下跌,Brent非商业净多头头寸微增,WTI非商业净多头头寸减少。

重要价差跟踪:炼油、烯烃、聚酯及天然气产业链价差分析

炼油产业链: 新加坡炼油价差微涨,美国RBOB汽油价差下跌;国内炼油下游主要产品对应原油的价差缩减。

烯烃产业链: 石脑油裂解烯烃价差下跌,聚烯烃与甲醇价差微涨;乙烯和石脑油价差,丙烯与丙烷价差,丁二烯与石脑油价差均出现波动。

聚酯产业链: PX与石脑油价差微涨,燃料油与石脑油价差上涨,PTA与PX价差和涤纶长丝与PTA、乙二醇价差下跌。

天然气: 北美天然气价格微跌,国内LNG内外盘差价上涨。

风险提示

报告指出了原油价格剧烈波动、地缘政治加剧和疫情反复导致需求萎靡等风险。

总结

本报告对石油化工行业近期市场表现进行了全面分析,涵盖了原油价格、库存、供给、需求、产业链价差等多个方面。数据显示,尽管短期内油价承压,但供给端持续收缩,需求端持续回暖的趋势为行业长期发展带来积极信号。报告建议关注具备长期竞争优势的民营炼化企业以及受益于产业链变化的企业,并提示了潜在的市场风险。 投资者应结合自身情况,谨慎决策。

微信扫一扫-立即使用

微信扫一扫-立即使用