中心思想

本报告通过对兴发集团、云天化和湖北宜化三家磷化工企业2021年中报数据的分析,探讨了磷化工产业链的景气度及未来发展趋势。报告的核心观点包括:

磷化工产业链景气度高涨,主要源于磷肥价格上涨

磷肥价格上涨是本轮磷化工产业链景气度高涨的主要驱动因素,其原因在于玉米价格上涨以及磷肥供给弹性不足。玉米价格上涨带动了磷肥需求增加,而磷肥产能受环保政策约束,扩产周期较长,导致供需失衡,价格大幅上涨。

三家企业各有侧重,盈利能力存在差异

三家企业在产业链布局、盈利模式和盈利能力方面存在差异。云天化以化肥为主业,拥有较强的磷矿石和合成氨自供能力,毛利率最高;兴发集团业务多元化,涵盖磷矿采选、磷酸生产、化肥、电子级磷酸盐、草甘膦和有机硅等,盈利能力相对稳定;湖北宜化业务涵盖磷化工和氯碱化工,盈利能力波动较大。

主要内容

本报告从磷矿石价格上涨的原因、三家磷矿企业的布局差异、磷化工产业链景气度分析、三家企业的财务数据对比等方面展开分析。

磷矿石价格上涨的原因及磷酸铁锂的影响

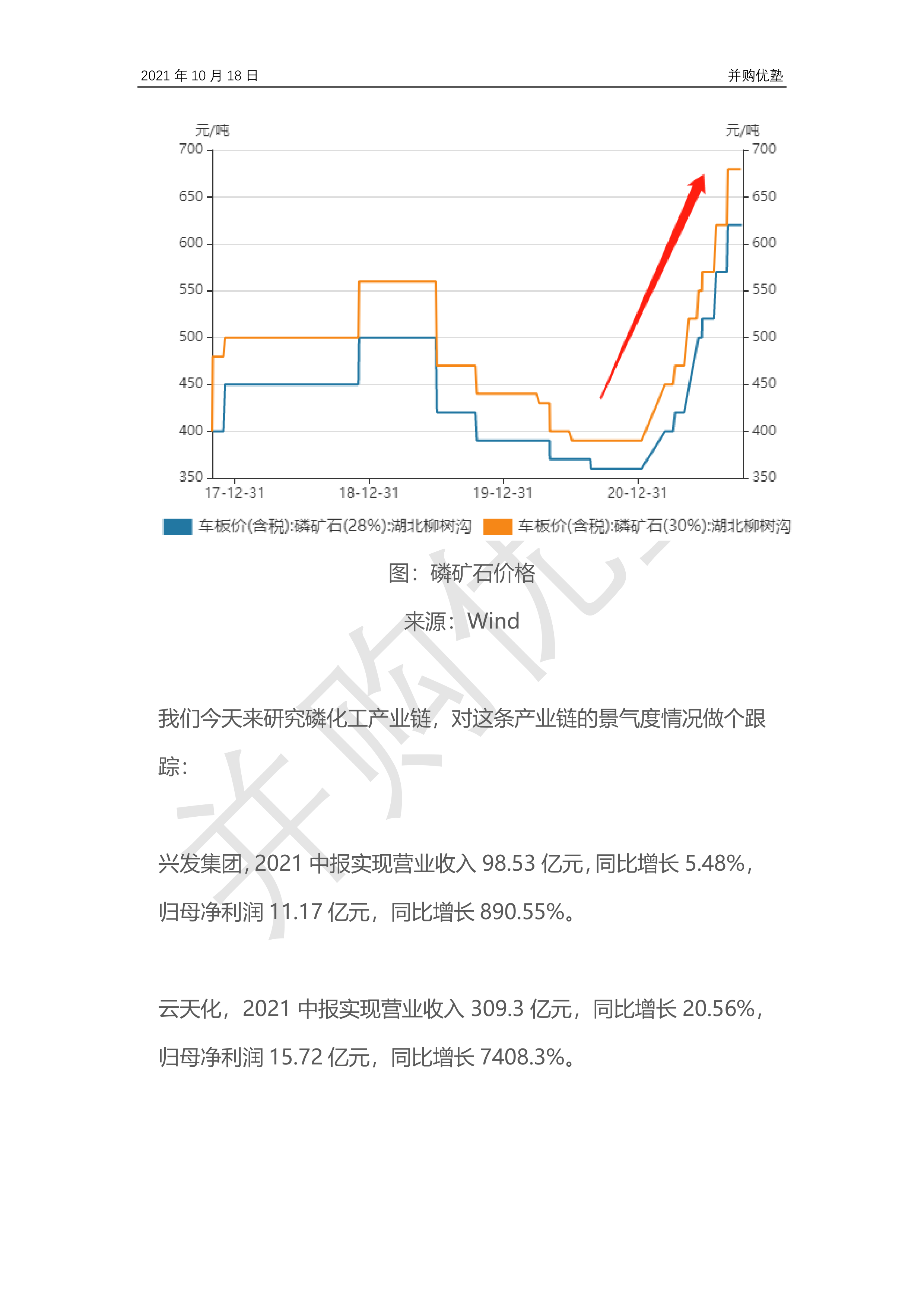

报告首先分析了磷矿石价格上涨的原因,指出全球磷矿储量分布不均,中国磷矿产量占全球比例较高,但储量相对较低。2020年末以来,磷矿石价格持续上涨,主要原因是磷肥需求增加,以及环保政策对磷矿石产能的限制。报告还探讨了磷酸铁锂对磷矿石需求的影响,指出随着新能源汽车产业的快速发展,磷酸铁锂对磷矿石的需求将持续增长,但目前其对磷矿石需求的拉动作用尚不及磷肥。

三家磷矿企业的布局差异及盈利模式

报告对兴发集团、云天化和湖北宜化三家企业的业务布局、收入结构和盈利模式进行了比较分析。兴发集团业务多元化,在磷化工产业链上游、中游和下游均有布局,草甘膦和有机硅业务成为其主要利润来源;云天化以化肥为主业,拥有较强的原材料自供能力,化肥业务是其主要利润来源;湖北宜化业务涵盖磷化工和氯碱化工,两大产业收入规模相当。

磷化工产业链景气度分析及未来展望

报告分析了磷化工产业链的景气度,指出本轮景气度高涨主要源于磷肥价格上涨,并对未来磷肥对磷矿石的拉动作用以及磷酸铁锂对磷化工产业链的影响进行了展望。报告认为,磷肥仍将是磷矿石的主要需求来源,但磷酸铁锂的需求增长将对磷矿石市场产生越来越大的影响。

三家企业的财务数据对比分析

报告对三家企业的财务数据进行了详细对比分析,包括收入增速、利润增速、毛利率、净利率、成本结构和期间费率等。分析结果显示,三家企业在盈利能力方面存在差异,云天化毛利率最高,兴发集团净利率最高,湖北宜化盈利能力波动较大。报告还分析了三家企业成本结构的差异,指出云天化原材料自给率高,成本优势明显。

磷矿石行业的供需格局分析

报告简要分析了磷矿石行业的供需格局,指出磷矿石供给受环保政策限制,产能增长有限,而需求持续增长,导致磷矿石价格上涨。

总结

本报告对磷化工产业链的景气度及三家磷化工企业的经营状况进行了深入分析。磷肥价格上涨是本轮磷化工产业链景气度高涨的主要驱动因素,三家企业在产业链布局、盈利模式和盈利能力方面存在差异,未来磷酸铁锂的需求增长将对磷矿石市场产生越来越大的影响。 报告数据显示,云天化在原材料自给和毛利率方面具有优势,兴发集团则在业务多元化和盈利能力稳定性方面表现突出,湖北宜化则面临盈利能力波动较大的挑战。 投资者需关注磷肥价格走势、环保政策变化以及磷酸铁锂产业发展对磷化工产业链的影响,从而做出更准确的投资决策。 由于报告内容不完整,以上分析仅基于提供的部分信息,完整分析需参考报告全文。

微信扫一扫-立即使用

微信扫一扫-立即使用