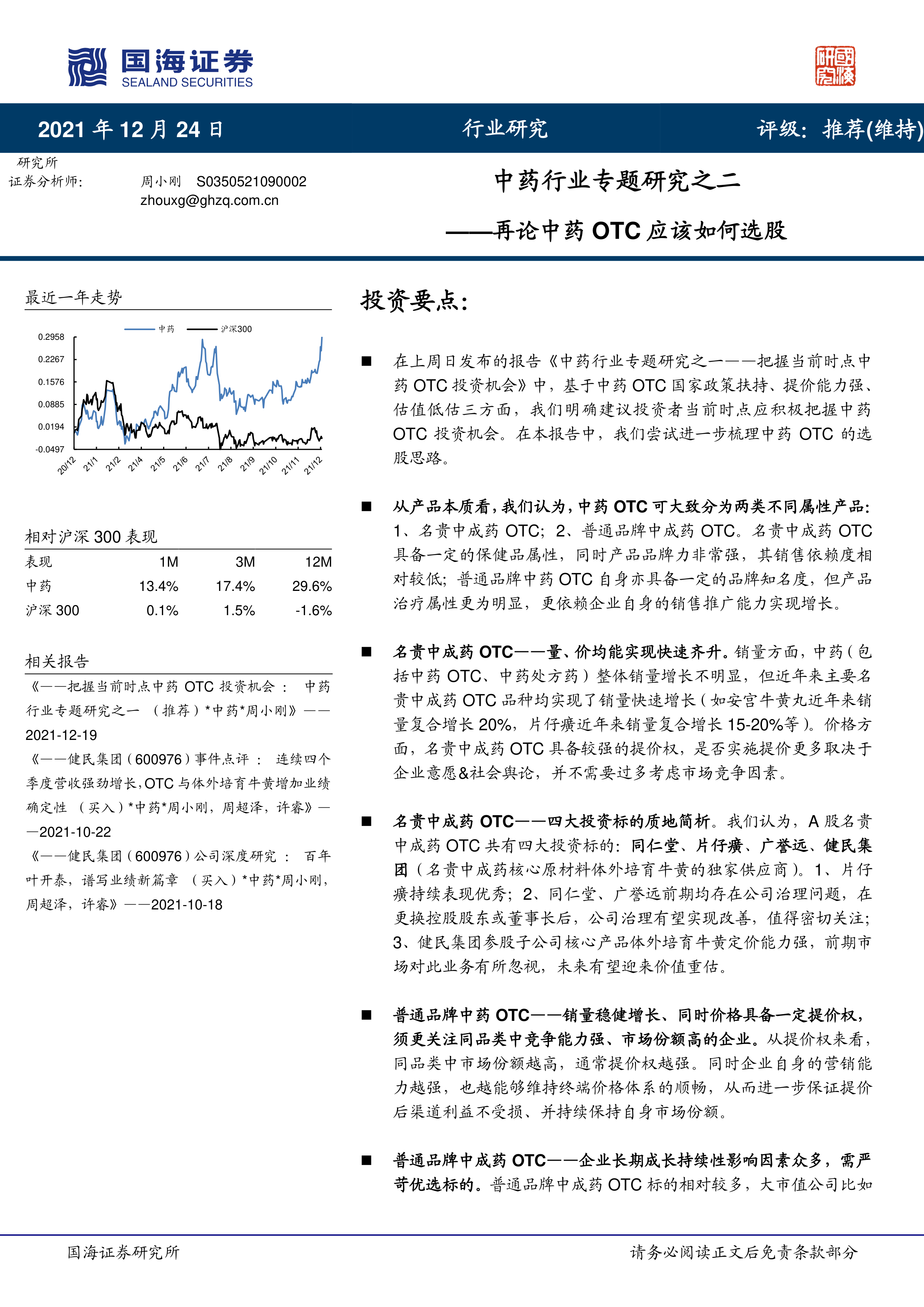

在上周日发布的报告《中药行业专题研究之一——把握当前时点中药OTC投资机会》中,基于中药OTC国家政策扶持、提价能力强、估值低估三方面,我们明确建议投资者当前时点应积极把握中药OTC投资机会。在本报告中,我们尝试进一步梳理中药OTC的选股思路。

从产品本质看,我们认为,中药OTC可大致分为两类不同属性产品:1、名贵中成药OTC;2、普通品牌中成药OTC。名贵中成药OTC具备一定的保健品属性,同时产品品牌力非常强,其销售依赖度相对较低;普通品牌中药OTC自身亦具备一定的品牌知名度,但产品治疗属性更为明显,更依赖企业自身的销售推广能力实现增长。

名贵中成药OTC——量、价均能实现快速齐升。销量方面,中药(包括中药OTC、中药处方药)整体销量增长不明显,但近年来主要名贵中成药OTC品种均实现了销量快速增长(如安宫牛黄丸近年来销量复合增长20%,片仔癀近年来销量复合增长15-20%等)。价格方面,名贵中成药OTC具备较强的提价权,是否实施提价更多取决于企业意愿&社会舆论,并不需要过多考虑市场竞争因素。

名贵中成药OTC——四大投资标的质地简析。我们认为,A股名贵中成药OTC共有四大投资标的:同仁堂、片仔癀、广誉远、健民集团(名贵中成药核心原材料体外培育牛黄的独家供应商)。1、片仔癀持续表现优秀;2、同仁堂、广誉远前期均存在公司治理问题,在更换控股股东或董事长后,公司治理有望实现改善,值得密切关注;3、健民集团参股子公司核心产品体外培育牛黄定价能力强,前期市场对此业务有所忽视,未来有望迎来价值重估。

普通品牌中药OTC——销量稳健增长、同时价格具备一定提价权,须更关注同品类中竞争能力强、市场份额高的企业。从提价权来看,同品类中市场份额越高,通常提价权越强。同时企业自身的营销能力越强,也越能够维持终端价格体系的顺畅,从而进一步保证提价后渠道利益不受损、并持续保持自身市场份额。

普通品牌中成药OTC——企业长期成长持续性影响因素众多,需严苛优选标的。普通品牌中成药OTC标的相对较多,大市值公司比如云南白药、华润三九等,小市值公司比如羚锐制药、马应龙等,选股需严格结合企业产品在同品类中的市场份额以及企业自身的营销能力。考虑到企业业务的简单、清晰、可研究性,目前我们建议重点关注羚锐制药,亦可关注马应龙。1、羚锐制药中高端贴膏通络祛痛膏实现15%左右稳定增长,低端贴膏系列市场份额高,亦具备一定提价能力,同时公司今年6月实施股权激励保障业绩;2、马应龙痔疮治疗类药药店市场份额高,亦具备一定提价权,公司长期有望持续实现15%左右稳定增长。

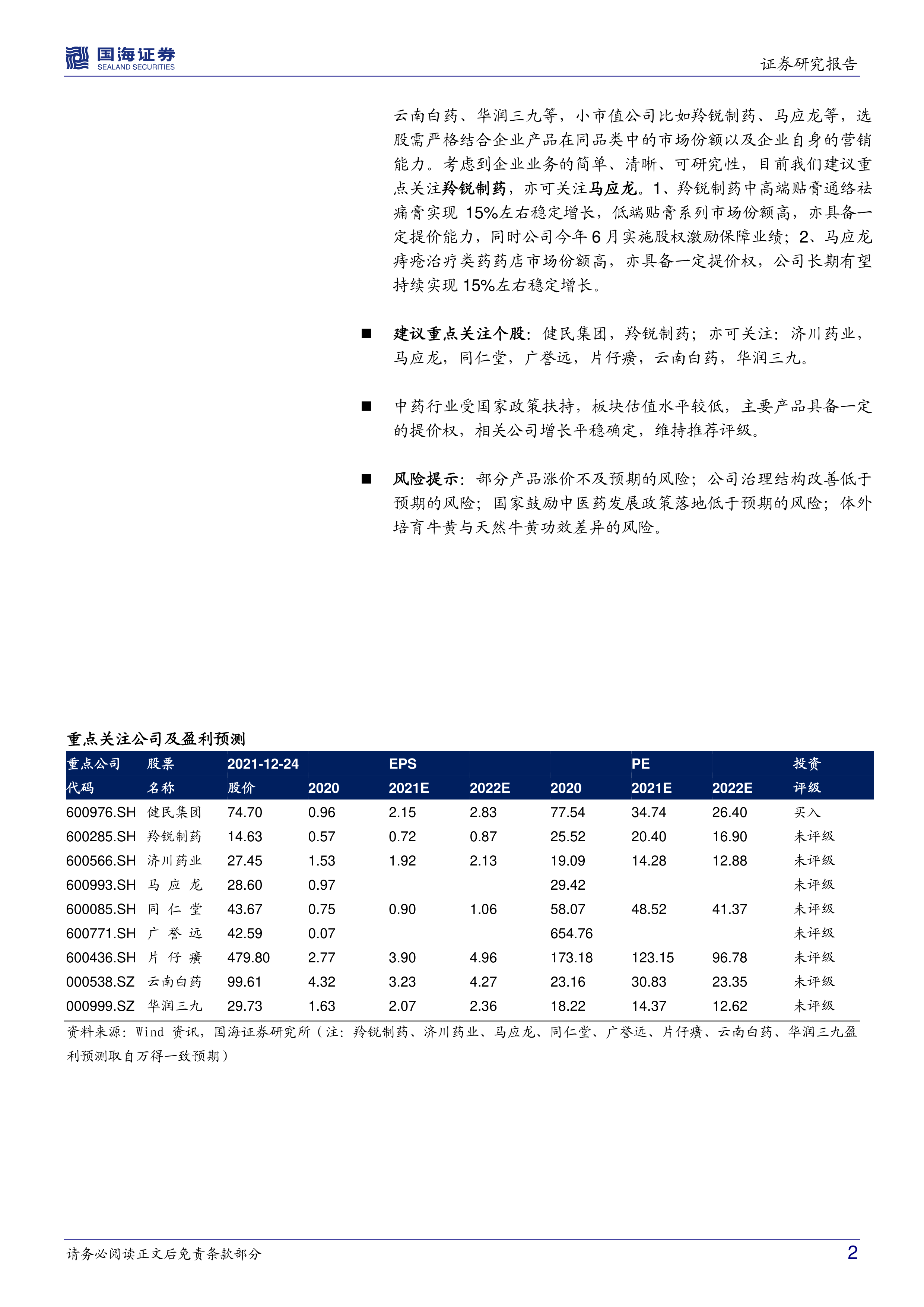

建议重点关注个股:健民集团,羚锐制药;亦可关注:济川药业,马应龙,同仁堂,广誉远,片仔癀,云南白药,华润三九。

中药行业受国家政策扶持,板块估值水平较低,主要产品具备一定的提价权,相关公司增长平稳确定,维持推荐评级。

风险提示:部分产品涨价不及预期的风险;公司治理结构改善低于预期的风险;国家鼓励中医药发展政策落地低于预期的风险;体外培育牛黄与天然牛黄功效差异的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用