中心思想

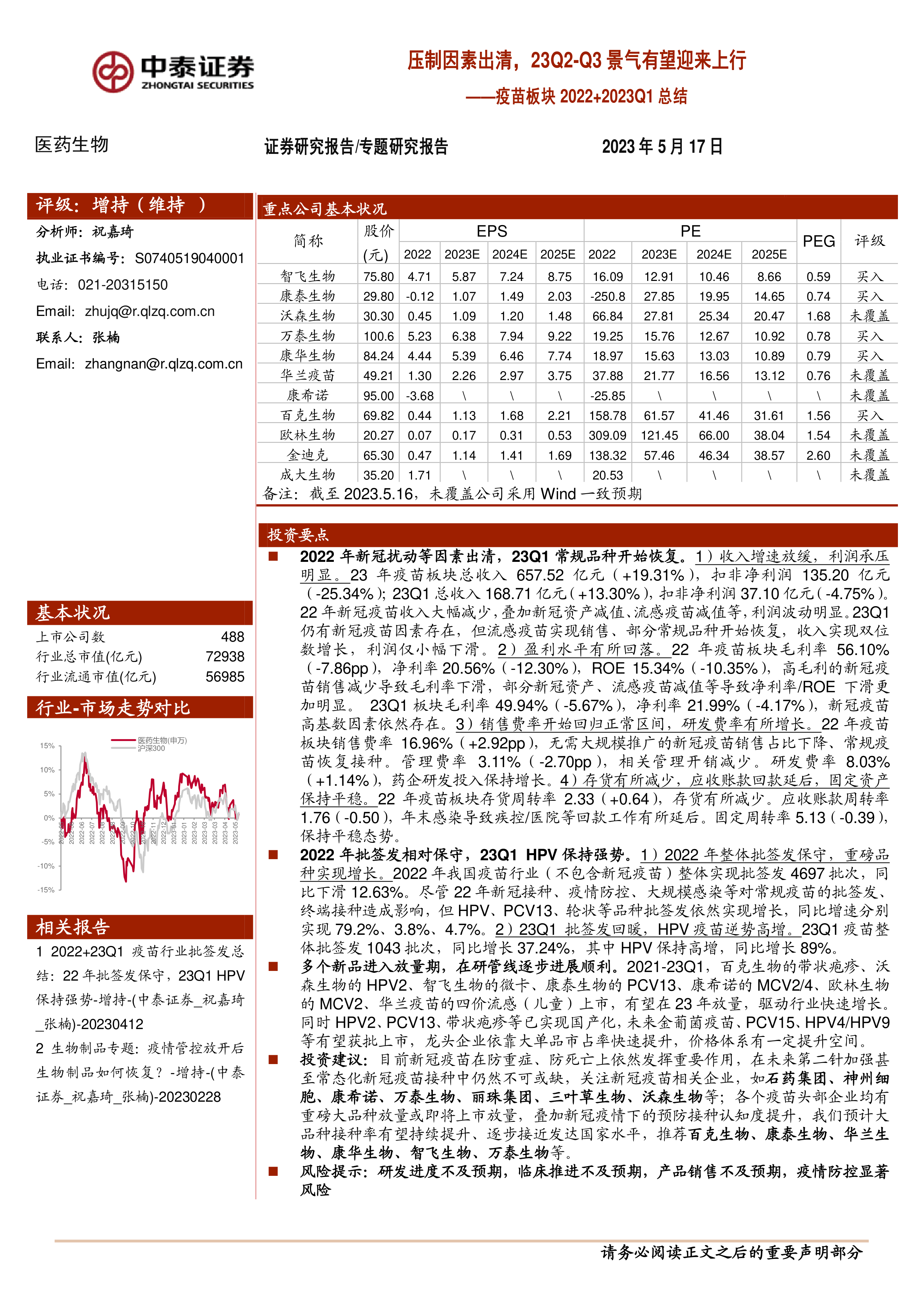

本报告的核心观点是:2022年,疫苗板块受到新冠疫情扰动等负面因素影响,盈利能力下降;但随着这些负面因素在2023年Q1逐渐消退,常规疫苗品种开始恢复,板块景气度有望在2023年Q2-Q3迎来上行。 报告重点关注了2022年及2023年Q1疫苗板块的财务数据、批签发情况以及新品放量情况,并据此提出投资建议。

2022年疫苗板块面临挑战,2023年Q1显示复苏迹象

2022年,疫苗板块整体收入增长,但利润承压明显。新冠疫苗销售大幅减少,新冠相关资产减值和流感疫苗减值等因素导致利润大幅波动。部分企业因疫情防控政策调整导致终端发货、批签发和接种受阻,流感疫苗滞销进一步加剧了利润下滑。然而,2023年Q1,部分常规疫苗品种开始恢复,流感疫苗销售增长,板块收入实现双位数增长,利润下滑幅度减小,显示出复苏迹象。

多个新品放量及在研管线进展为行业增长提供动力

2021-2023Q1期间,多个疫苗新品上市并有望在2023年放量,例如百克生物的带状疱疹疫苗、沃森生物的HPV2疫苗等。此外,HPV2、PCV13、带状疱疹等疫苗已实现国产化,未来金葡菌疫苗、PCV15、HPV4/HPV9等疫苗有望获批上市,这将推动行业快速增长,并提升龙头企业的市场份额和定价能力。

主要内容

本报告主要从以下几个方面分析了2022年及2023年Q1疫苗板块的情况:

2022&23Q1疫苗板块财报数据解读

本节详细分析了报告中选取的11家疫苗公司在2022年及2023年Q1的财务数据,包括收入、利润、毛利率、净利率、ROE、费用率以及资产周转率等指标。数据显示,2022年板块整体盈利能力下降,但2023年Q1显示出复苏迹象。 报告通过图表直观地展现了各公司及板块整体的财务指标变化,并对变化原因进行了深入分析,例如新冠疫苗高基数、新冠相关资产减值、流感疫苗减值以及疫情防控政策调整等因素的影响。

2022&23Q1疫苗批签发总结

本节分析了2022年及2023年Q1疫苗的批签发情况。2022年整体批签发相对保守,但HPV、PCV13、轮状病毒等重磅品种依然实现增长。2023年Q1批签发回暖,HPV疫苗保持高增长态势。 报告提供了详细的疫苗品种批签发数据图表,并对批签发数据背后的市场变化进行了分析,例如新冠疫情对常规疫苗接种的影响。

多个新品进入放量期,驱动行业快速增长

本节分析了多个疫苗新品进入放量期对行业增长的推动作用。报告列举了2021-2023Q1期间上市的多个新品,并分析了这些新品有望在2023年放量的原因,以及在研管线逐步进入收获期对行业未来发展带来的积极影响。 报告还对国内主要疫苗企业的在研管线进行了梳理,并对未来潜在的市场机会进行了展望。

总结

本报告基于对2022年及2023年Q1疫苗板块财务数据、批签发数据以及新品放量情况的分析,得出结论:2022年,疫苗板块受到新冠疫情扰动等负面因素影响,盈利能力下降;但随着这些负面因素在2023年Q1逐渐消退,常规疫苗品种开始恢复,板块景气度有望在2023年Q2-Q3迎来上行。 多个新品的放量以及在研管线的进展为行业未来增长提供了强劲动力。报告最后给出了投资建议,推荐了部分疫苗龙头企业。 然而,报告也指出了研发进度不及预期、临床推进不及预期、产品销售不及预期以及疫情防控政策变化等风险因素。投资者需谨慎投资,并密切关注市场变化。

微信扫一扫-立即使用

微信扫一扫-立即使用