中心思想

本报告的核心观点是:医药行业正处于创新驱动成长的关键时期,新冠疫情防控和医药政策更新共同塑造了行业发展的新格局。报告建议关注底部区域的头部药企、具有新品种放量预期的特色药企以及新冠相关研发进展,并推荐九洲药业、药明康德、前沿生物、恒瑞医药、信达生物等公司。

医药行业估值低位,创新驱动增长

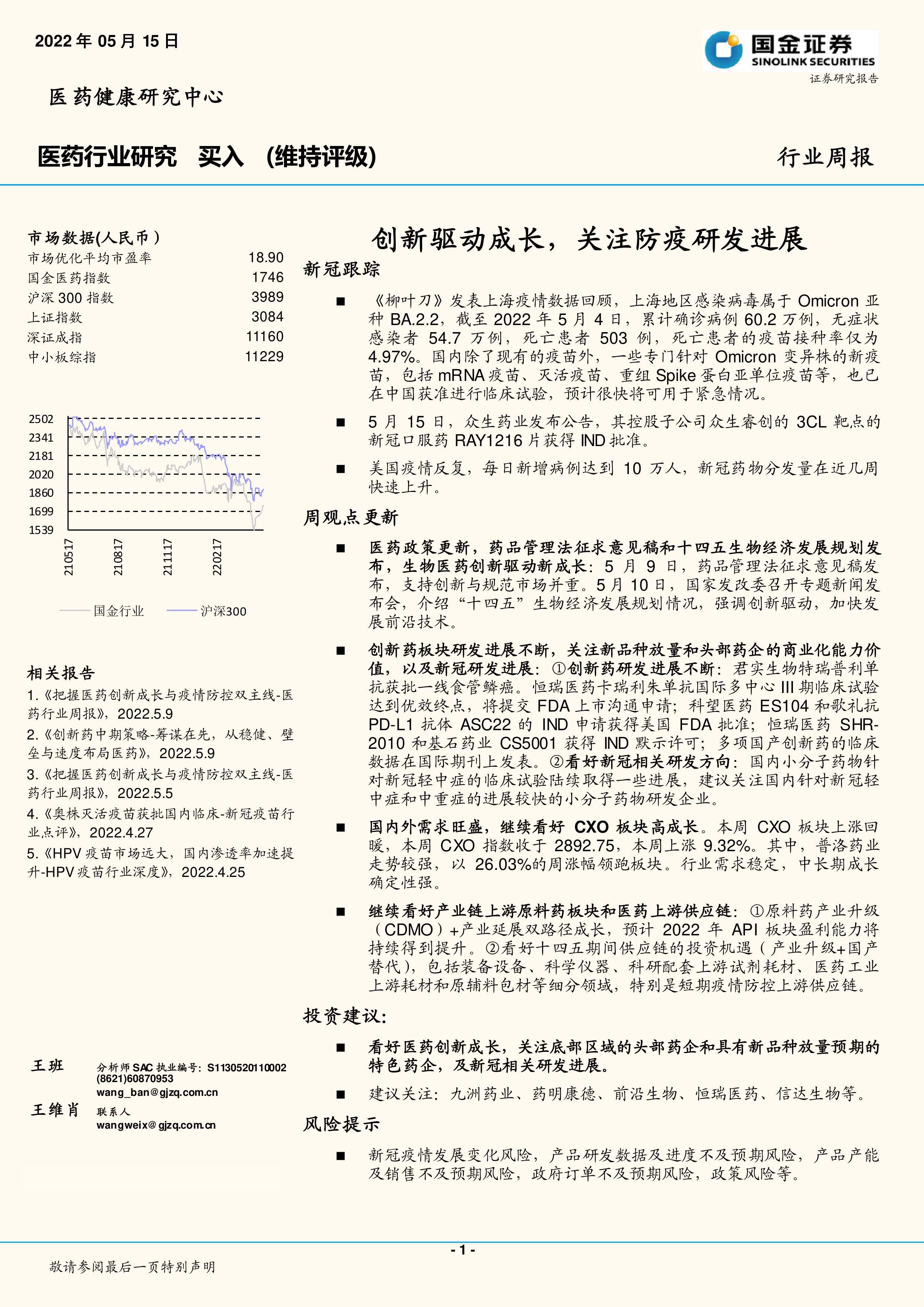

医药板块估值和基金配置处于历史低位,市盈率处于2010年以来的低点,基金配置比例也显著下降。然而,创新药研发进展持续,药品管理法征求意见稿和“十四五”生物经济发展规划的发布,都支持创新与规范市场并重,为行业长期增长提供了动力。 这表明市场存在底部反弹的潜力,值得关注具有长期增长潜力的优质标的。

新冠疫情影响及应对

新冠疫情仍在全球持续演变,虽然全球新增病例和死亡病例总体呈下降趋势,但部分地区仍出现反复,美国疫情甚至出现上升趋势。 上海疫情的回顾数据显示,疫苗接种率对降低死亡率至关重要。 针对Omicron变异株的新疫苗研发进展迅速,以及新冠口服药物的获批,都为疫情防控提供了新的手段。 这些因素共同影响着医药行业,特别是新冠相关药物研发和CXO板块的发展。

主要内容

新冠专题更新及全球疫情形势分析

本报告详细分析了全球及亚洲、欧美地区的新冠疫情动态,包括新增病例数、死亡病例数、住院人数以及疫苗接种率等关键指标。数据显示,全球疫情总体趋于缓和,但地区差异显著,部分地区疫情反复,美国疫情甚至出现上升趋势。 上海疫情回顾数据则强调了疫苗接种率对降低死亡率的重要性。

医药政策更新及行业影响

报告重点解读了药品管理法征求意见稿和“十四五”生物经济发展规划,指出两者都强调创新驱动,支持药品创新,并对儿童用药、罕见病用药和部分仿制药设置市场独占期,这将对医药行业创新和发展产生深远影响。

医药板块行情回顾及重点公司业绩点评

报告回顾了本周A股、港股和美股中概股医药板块的行情,并对重点覆盖公司的业绩公告进行了点评,例如恒瑞医药卡瑞利珠单抗的国际多中心III期临床试验达到优效终点,以及其他创新药研发进展。

创新药研发进展

报告详细介绍了多家医药企业的创新药研发进展,包括君实生物、科望医药、荣昌生物、科济药业、奕拓医药、齐鲁制药、泽纳仕生物、歌礼、兆科眼科、恒瑞医药、基石药业等公司的多个创新药物项目,涵盖了双抗、CAR-T细胞疗法、ADC药物、RNAi药物等多种技术平台。这些进展体现了医药行业创新活力。

CXO板块分析

报告分析了CXO板块的整体表现,指出本周CXO板块上涨回暖,普洛药业涨幅领先,并分析了板块估值和行业动态,包括维亚生物和成都先导的合作等。

医药上游供应链板块分析

报告分析了医药上游供应链板块(原料药、试剂耗材、制药装备、科学仪器)的表现,指出该板块迎来发展机遇期,并对各细分板块的重点公司进行了分析。

总结

本报告基于公开数据和市场信息,对医药行业进行了全面的分析。报告指出,医药行业正经历创新驱动增长,新冠疫情和医药政策更新共同塑造了行业发展的新格局。 虽然面临诸多挑战和风险,但创新药研发持续推进,CXO板块发展强劲,医药上游供应链也迎来机遇,为行业长期发展提供了有力支撑。 报告建议投资者关注底部区域的头部药企、具有新品种放量预期的特色药企以及新冠相关研发进展,并推荐了部分具有投资价值的公司。 然而,投资者仍需谨慎评估相关风险,例如新冠疫情发展变化风险、研发风险、政策风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用