中心思想

本报告的核心观点是:当前是配置不受医保集采影响的中药标的的良好时机。这一判断基于以下四个主要因素:

集采政策压制因素逐步释放

湖北省中成药集采目录规则已落地并符合市场预期,且市场担忧的大品种并未被纳入,预计中药独家产品的降价幅度与广东省集采降幅(21%)相近。

2025年中药估值切换带来性价比

2024年的市场调整消化了部分公司的高基数业绩,预计2025年估值切换后,中药板块将具有15-20倍的估值水平,具备一定的性价比。

中药筹码结构良好

自2023年第二季度以来,公募基金持续减持中药,当前持仓比例较低,筹码相对集中。

新版基药目录有望逐步推进

新版国家基本药物目录的推进,将为中药带来新的增长机遇。

主要内容

本报告详细分析了医药生物行业近期走势,并重点推荐不受集采影响的中药标的。报告内容涵盖以下几个方面:

不受集采影响的中药标的配置机会

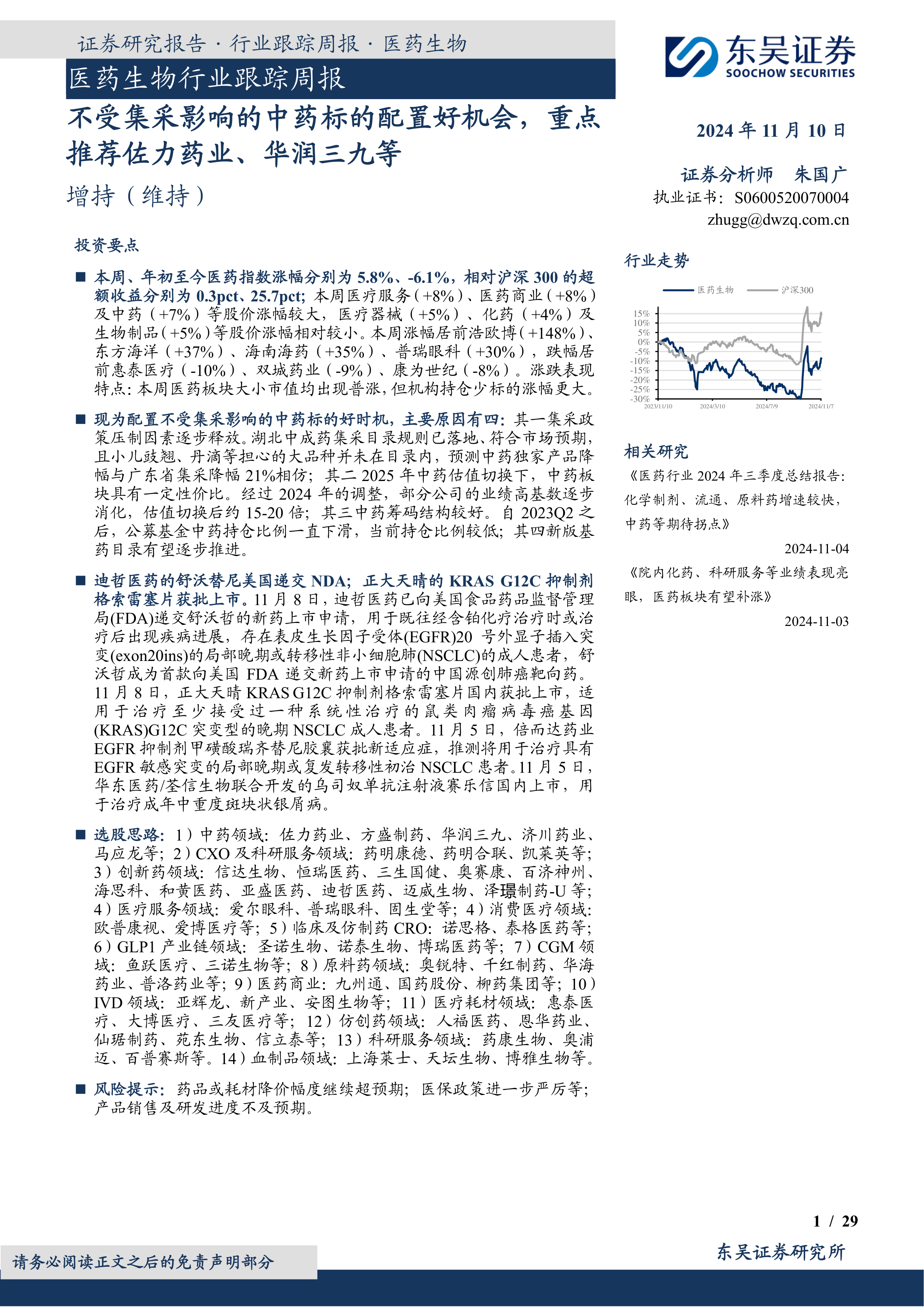

报告首先分析了医药行业近期表现,指出本周医药板块大小市值均普涨,但机构持仓较少的标的涨幅更大。 随后,报告阐述了配置不受集采影响的中药标的的四个主要理由,并据此推荐了佐力药业、华润三九等中药标的。 报告还提供了详细的选股思路,涵盖中药、CXO、创新药、医疗服务、消费医疗、CRO、GLP-1产业链、CGM、原料药、医药商业、IVD、医疗耗材、仿创药、科研服务以及血制品等多个细分领域,并列出了具体的公司名单(见表1)。

全国中成药集采规则落地及影响分析

报告详细解读了全国中成药集采规则征求意见稿的落地情况,指出规则基本符合预期,并对规则的细化以及对中药板块政策压制因素的逐步释放进行了深入分析。 报告分析了集采品种清单、规则变化(独家产品合并组集采、引入K值等),并对首批扩围接续规则进行了评估(图1)。

研发进展与企业动态

报告总结了本周创新药/改良药及仿制药/生物类似物的研发进展和企业动态,包括获批上市、申报上市、获批临床等信息,并分别以表格形式列出(表2、表3)。 报告重点介绍了迪哲医药舒沃替尼的美国NDA申请、正大天晴KRAS G12C抑制剂的获批上市等重要事件。

行业洞察与监管动态

报告简要介绍了本周重要的行业洞察和监管动态,例如国家药监局药审中心发布的《抗体偶联药物分段生产试点注册申报技术要求》(表4)。

行情回顾

报告回顾了本周及年初至今医药行业的市场表现,包括医药指数涨跌幅、相对沪深300的超额收益、各子板块表现(图2,表5)、个股表现(表6,表7)以及医药指数市盈率追踪(图3,图4)。

总结

本报告基于对医药生物行业近期市场表现、政策变化以及企业动态的综合分析,认为当前是配置不受医保集采影响的中药标的的良好时机。 报告详细阐述了这一判断的依据,并提供了具体的选股思路和公司推荐,为投资者提供了重要的参考信息。 然而,报告也指出了药品或耗材降价幅度超预期、医保政策进一步收紧以及产品销售及研发进度不及预期等潜在风险。 投资者在进行投资决策时,应充分考虑自身风险承受能力和投资目标,并结合其他信息进行综合判断。

微信扫一扫-立即使用

微信扫一扫-立即使用