中心思想

本报告的核心观点是:在低油价环境下(例如未来1-2年油价维持在30美元/桶附近或逐步回升至60美元/桶长期中枢),中国石化和上海石化的估值更具性价比,尤其考虑A-H溢价后,其H股更具投资价值。报告通过模拟不同油价情景下四家主要石油化工公司(中国石化、中国石油、上海石化、中国海洋石油)的业绩和估值,对这一结论进行了数据支持。

低油价环境下石油化工公司估值差异分析

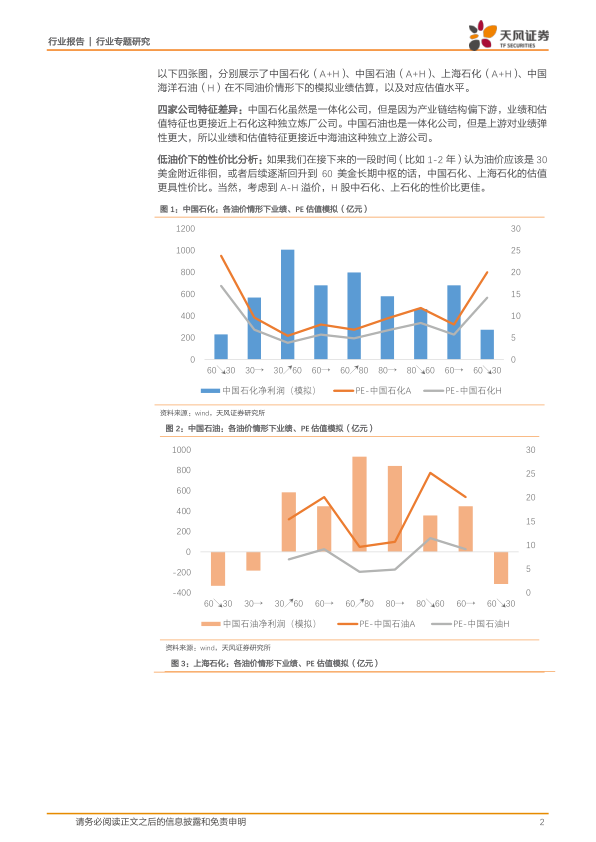

报告基于对未来1-2年油价走势的预测(30美元/桶附近或逐步回升至60美元/桶),对中国石化、中国石油、上海石化和中国海洋石油四家公司进行了业绩和估值模拟。模拟结果显示,在低油价环境下,中国石化和上海石化的估值相对更具吸引力。

公司产业链结构与估值特征的关联性

报告指出,中国石化和上海石化由于产业链结构偏下游,其业绩和估值特征更为相似;而中国石油和中国海洋石油由于上游业务对业绩弹性影响更大,其业绩和估值特征也更为接近。这种产业链结构差异是导致不同公司在低油价环境下估值表现不同的重要原因。

主要内容

四家公司业绩及估值模拟

报告的核心内容是基于Wind数据,对中国石化(A+H)、中国石油(A+H)、上海石化(A+H)和中国海洋石油(H)四家公司在不同油价情景(60美元/桶下降至30美元/桶,30美元/桶维持,30美元/桶上升至60美元/桶等)下的净利润和市盈率(PE)进行了模拟,并以图表形式直观地展现了模拟结果。这些图表分别为:图1:中国石化业绩及PE估值模拟;图2:中国石油业绩及PE估值模拟;图3:上海石化业绩及PE估值模拟;图4:中国海洋石油业绩及PE估值模拟。

公司特征差异及性价比分析

报告分析了四家公司的特征差异,指出中国石化虽然是一体化公司,但由于产业链结构偏下游,其业绩和估值特征更接近上海石化;中国石油虽然也是一体化公司,但上游业务对业绩弹性更大,其业绩和估值特征更接近中国海洋石油。基于模拟结果和公司特征分析,报告得出结论:在低油价环境下,中国石化和上海石化的估值更具性价比,尤其考虑到A-H溢价,其H股性价比更高。

行业走势及风险提示

报告简要概述了石油化工行业及沪深300指数的走势图,并列出了相关研究报告,包括《石油化工-行业专题研究:全球疫情 +原油暴跌,涤纶织造产业经受考验》、《石油化工-行业专题研究:油价暴跌 之后(3):沙特让利,谁来瓜分?》和《石油化工-行业专题研究:油价暴跌 之后(2):烯烃成本曲线逆转》。报告也明确指出了潜在的风险,包括油价快速回升的风险、一季度库存减值风险以及业绩估算中未考虑风险准备金等因素带来的变动风险。

总结

本报告通过对中国石化、中国石油、上海石化和中国海洋石油四家公司在不同油价情景下的业绩和估值进行模拟分析,并结合公司产业链结构差异,得出结论:在低油价环境下,中国石化和上海石化,特别是其H股,更具投资性价比。 报告同时提示了油价波动、库存减值等潜在风险,投资者需谨慎评估。 该报告基于公开信息和特定假设,仅供参考,不构成投资建议。 投资者应根据自身情况进行独立判断,并咨询专业人士意见。

微信扫一扫-立即使用

微信扫一扫-立即使用