中心思想

本报告的核心观点是:疫苗板块估值性价比凸显,已进入布局期。这一结论基于以下几个关键因素:国产创新疫苗陆续上市,加速国产替代进程;Omicron疫情得到控制,常规疫苗接种有望恢复;疫苗板块股价经历大幅调整后,估值具备吸引力。报告建议重点关注拥有大品种获批或持续放量的头部企业。

国产疫苗替代加速及市场机遇

报告指出,2019年HPV疫苗和肺炎结合疫苗是全球市场规模最大的两类非新冠疫苗。此前,国内市场主要被进口产品占据。然而,随着万泰生物、沃森生物等公司国产二价HPV疫苗和13价肺炎结合疫苗的获批上市,以及百克生物带状疱疹疫苗、康泰生物二倍体狂犬疫苗即将获批,国产替代进程加速。这为国内疫苗企业带来了巨大的市场机遇,也提升了疫苗板块的整体估值。

常规疫苗接种恢复及疫情影响消退

报告分析了新冠疫情对常规疫苗接种的影响。疫情期间,防控措施改变了居民生活习惯,并导致疾控部门资源被新冠疫苗挤占,从而对常规疫苗接种造成负面影响。但随着Omicron疫情得到控制,以及新冠疫苗接种率的提高,常规疫苗接种有望恢复正常,这将进一步推动疫苗板块的增长。

疫苗板块估值性价比凸显

报告认为,疫苗板块主要个股股价在2021年年中至今经历了大幅调整,新冠疫情对板块的影响已基本消化。与此同时,大量创新疫苗处于研发后期,未来一到两年将迎来销售和研发的双重收获期。基于此,报告判断疫苗板块的估值性价比逐渐凸显,是投资布局的良好时机。

主要内容

行业概况及投资要点

报告首先概述了生物制品行业动态,并提出了关键投资要点:疫苗板块估值性价比凸显,进入布局期;创新疫苗大量上市,国产替代加速;Omicron疫情基本控制,疫情地区疫苗接种有望恢复正常。

创新疫苗上市及国产替代加速

本节详细阐述了国产创新疫苗的上市情况,包括HPV疫苗和13价肺炎结合疫苗的获批情况,以及其他重磅疫苗的研发进展。数据显示,国产疫苗的陆续上市将加速国产替代进程,推动行业发展。

新冠疫情影响及未来展望

本节分析了新冠疫情对常规疫苗接种的影响,并对未来接种情况进行了展望。报告认为,随着疫情得到控制,常规疫苗接种将恢复正常,这将为疫苗企业带来新的增长动力。

行业评级及投资策略

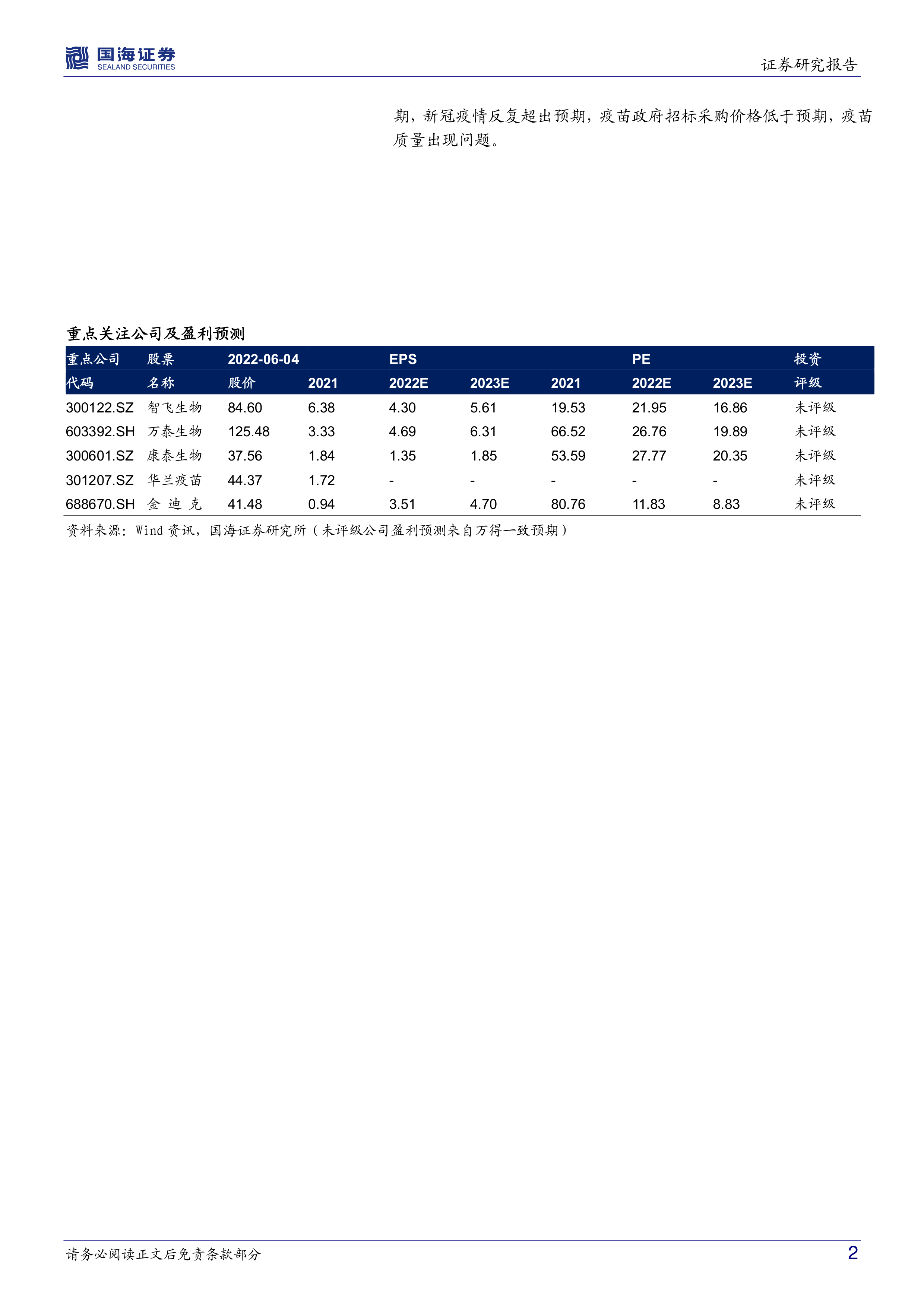

报告给予疫苗板块“推荐”评级,并建议重点关注万泰生物(二价HPV疫苗)、智飞生物(进口HPV疫苗)、康泰生物(13价肺炎结合疫苗、二倍体狂犬疫苗)等头部企业,以及华兰疫苗、金迪克等公司。

重点公司及盈利预测

报告列出了重点关注公司的股票代码、名称、股价以及2021年、2022年和2023年的EPS和PE预测数据。这些数据为投资者提供了具体的投资参考。

分析师团队及免责声明

报告最后介绍了国海证券研究所医药小组的成员及其专业背景,并包含了标准的免责声明,强调报告内容仅供参考,不构成投资建议,投资者需谨慎决策。

总结

本报告对疫苗板块的市场前景进行了深入分析,认为该板块估值性价比凸显,已进入布局期。国产创新疫苗的陆续上市、常规疫苗接种的恢复以及疫情影响的消退,都将推动疫苗板块的增长。报告建议投资者重点关注拥有大品种获批或持续放量的头部企业,并提供了具体的投资建议和风险提示。 然而,报告也指出,疫苗研发和获批进展不及预期、疫苗销售放量不及预期、新冠疫情反复、疫苗政府招标采购价格低于预期以及疫苗质量出现问题等因素都可能构成投资风险,投资者需谨慎评估。

微信扫一扫-立即使用

微信扫一扫-立即使用