中心思想

本报告的核心观点是:新冠疫情管控放开后,中国医疗器械行业将迎来复苏,且不同细分领域复苏速度和强度存在差异。体外诊断(IVD)领域将率先恢复,分子诊断和快速检测业务增速显著;择期手术相关耗材的复苏持续性更强,但短期内可能受院内资源挤兑影响;消费医疗领域整体表现优于院内医疗,但新冠相关产品需求将快速下滑。报告基于对澳大利亚疫情后医疗器械市场恢复情况的分析,并结合国内市场实际情况进行推演,为投资者提供投资建议。

国内医疗器械市场复苏路径推演

报告通过分析澳大利亚新南威尔士州疫情管控放开后的医疗数据,推演中国医疗器械市场复苏路径。澳大利亚的经验表明,疫情管控放开后,医院就诊人次在短期内可能下滑,但随后将快速恢复至疫情前水平,甚至超过疫情前水平。这一趋势为中国医疗器械市场复苏提供了参考依据。

不同细分领域复苏差异分析

报告对体外诊断(IVD)、择期手术和消费医疗三个细分领域进行了差异化分析,指出其复苏速度和强度存在差异。

主要内容

体外诊断(IVD)领域复苏分析

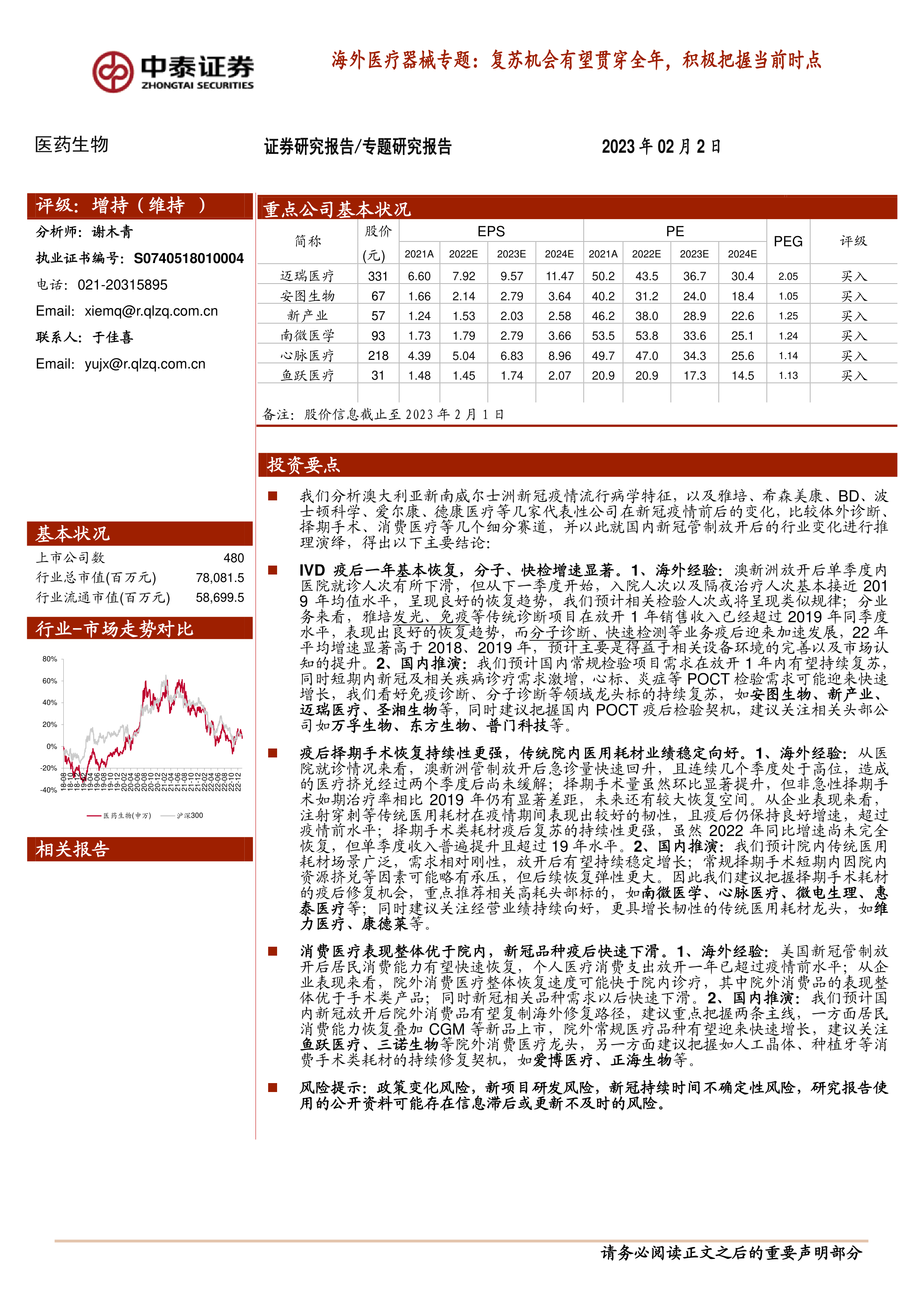

报告指出,澳大利亚疫情管控放开后,体外诊断领域在一年内基本恢复至疫情前水平,分子诊断和快速检测业务增速显著。传统诊断项目如免疫、生化等在一年内恢复良好,而分子诊断和快速检测业务则因市场认知提升和设备环境完善而加速发展。报告建议关注安图生物、新产业、迈瑞医疗、圣湘生物等免疫诊断和分子诊断领域的龙头企业,以及万孚生物、东方生物、普门科技等POCT领域的头部企业。

澳大利亚IVD市场恢复数据分析

报告详细分析了雅培、希森美康等公司在澳大利亚疫情前后体外诊断业务的变化,并用图表数据展示了其传统诊断项目和分子诊断、快速检测业务的恢复情况。数据显示,传统诊断项目在疫情一年后已超过疫情前水平,而分子诊断和快速检测业务增速显著高于疫情前。

国内IVD市场复苏预测

基于澳大利亚的经验,报告预测国内常规检验项目需求在放开一年内将持续复苏,同时,心标、炎症等POCT检验需求将迎来快速增长。

择期手术及相关耗材市场复苏分析

报告分析了澳大利亚疫情管控放开后择期手术的恢复情况,指出其恢复持续性更强,但短期内可能受院内资源挤兑影响。急诊需求快速回升导致医疗资源紧张,但择期手术的恢复潜力更大。报告建议关注南微医学、心脉医疗、微电生理、惠泰医疗等择期手术耗材的高耗头部标的,以及维力医疗、康德莱等经营业绩持续向好、增长韧性强的传统医用耗材龙头企业。

澳大利亚择期手术市场恢复数据分析

报告利用澳大利亚的医院就诊数据,分析了急诊和择期手术的恢复情况,并用图表数据展示了急诊人次、入院人次、择期手术量以及如期治疗率的变化。数据显示,急诊需求快速回升,医疗资源挤兑明显,而择期手术的恢复虽然存在一定滞后,但持续性更强。

国内择期手术及耗材市场复苏预测

报告预测,国内院内传统医用耗材需求将持续稳定增长,而常规择期手术短期内可能受院内资源挤兑影响,但后续恢复弹性更大。

消费医疗市场复苏分析

报告指出,澳大利亚疫情管控放开后,消费医疗领域整体表现优于院内医疗,但新冠相关产品需求快速下滑。报告建议关注鱼跃医疗、三诺生物等院外消费医疗龙头企业,以及爱博医疗、正海生物等消费手术类耗材企业。

澳大利亚消费医疗市场恢复数据分析

报告分析了美国疫情管控放开后居民消费能力的恢复情况,以及爱尔康、德康医疗、欧姆龙等公司在消费医疗领域的业绩表现。数据显示,美国居民消费能力快速恢复,院外消费医疗整体恢复速度快于院内诊疗,新冠相关产品需求快速下滑。

国内消费医疗市场复苏预测

报告预测,国内院外消费品将复制海外修复路径,居民消费能力恢复叠加新品上市,将推动院外常规医疗品种快速增长。

总结

本报告基于对澳大利亚疫情后医疗器械市场恢复情况的分析,并结合国内市场实际情况,对中国医疗器械市场在新冠疫情管控放开后的复苏路径进行了深入分析。报告指出,不同细分领域复苏速度和强度存在差异,体外诊断领域将率先恢复,择期手术相关耗材的复苏持续性更强,消费医疗领域整体表现优于院内医疗。报告最后提供了相应的投资建议,但需注意报告中提到的风险提示。 投资者应根据自身风险承受能力和投资目标进行独立判断,谨慎投资。

微信扫一扫-立即使用

微信扫一扫-立即使用