中心思想

本报告的核心观点是:2022年10月10日至14日,化工板块整体表现强于大盘,部分子行业涨幅显著,但个股表现分化明显。万华化学扩产聚碳酸酯产能,巴斯夫发布成本节约计划,这些事件对行业发展产生重要影响。报告最后给出投资建议,看好光伏级EVA、生物柴油、硅基材料、合成生物学等高成长性细分赛道龙头企业。

化工板块整体向好,个股表现分化

本周化工板块整体表现强劲,中信基础化工指数上涨2.57%,申万化工指数上涨3.61%,均显著高于同期上证综指(1.57%)和沪深300(0.99%)的涨幅。 然而,个股表现出现明显分化,涨幅前十公司涨幅最高达33.98%,而跌幅前十公司跌幅最高达-27.8%。这种分化可能源于不同子行业景气度差异以及个股自身基本面和市场情绪的影响。

行业动态对市场影响显著

万华化学计划扩产和新建聚碳酸酯产能,以及巴斯夫发布的成本节约计划,是本周化工行业的两大重要事件。万华化学的扩产计划表明其对聚碳酸酯市场未来发展充满信心,可能对相关产业链产生积极影响。而巴斯夫的成本节约计划,特别是裁员计划,则反映出全球经济下行压力以及能源价格上涨对化工巨头盈利能力的冲击,可能引发市场对行业整体盈利能力的担忧。

主要内容

化工板块市场行情回顾

化工板块整体表现

本周化工板块整体上涨,涨幅超过大盘,但个股表现分化严重。有机硅、改性塑料、涂料油墨颜料、粘胶和农药等子行业涨幅居前,而电子化学品、其他化学原料、轮胎、磷肥及磷化工、氯碱等子行业涨幅落后。

化工板块个股表现

部分化工个股涨幅显著,例如中石科技、壶化股份等,而另一些个股则出现大幅下跌,例如安集科技、鼎龙股份等。这反映出市场对不同公司未来发展前景的预期差异。

化工板块重点公告

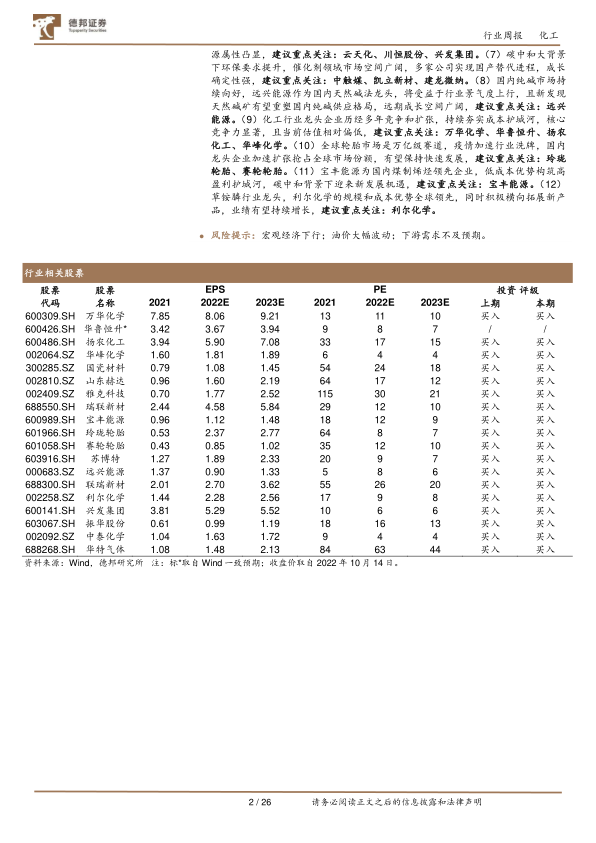

报告总结了多家化工上市公司发布的业绩预告和公告,包括中石科技、美联新材、雅本化学、利尔化学、山东海化、兴发集团、沃特股份、先达股份、晨化股份、云天化和阳谷华泰等公司,这些公告内容涉及业绩增长、资金投向、产销经营数据等方面,为投资者提供了重要的参考信息。

重要子行业市场回顾

报告详细分析了聚氨酯、化纤、轮胎、农药、化肥、维生素、氟化工、有机硅、氯碱化工和煤化工等十个重要子行业的市场行情,包括价格走势、供需状况、产能利用率、企业开工率以及下游需求等方面。 每个子行业分析都包含图表数据支持,并对市场未来走势进行简要预测。 例如,聚氨酯行业中MDI和TDI价格上涨,但需求增长有限;化纤行业涤纶长丝价格上涨,但下游需求疲软;轮胎行业开工率上升,但市场交投气氛清淡;农药行业部分产品价格持平或下跌;化肥行业价格波动较大,复合肥产能利用率下降;维生素行业价格下跌;氟化工行业萤石和无水氢氟酸价格上涨;有机硅行业价格下跌,企业减产;氯碱化工行业纯碱价格持平,电石价格上涨;煤化工行业甲醇价格上涨,合成氨价格下跌。

投资建议

报告最后给出了具体的投资建议,建议关注以下几个方向:

高成长性细分赛道龙头企业: 例如,光伏级EVA(联泓新科)、生物柴油(嘉澳环保)、硅基材料(硅宝科技、三孚股份、合盛硅业)、合成生物学(凯赛生物、华恒生物)、聚乙烯醇(皖维高新)、铬化学品(振华股份)、表面活性剂(赞宇科技)、磷化工(云天化、川恒股份、兴发集团)、催化剂(中触媒、凯立新材、建龙微纳)、纯碱(远兴能源)、化工龙头企业(万华化学、华鲁恒升、扬农化工、华峰化学)、轮胎(玲珑轮胎、赛轮轮胎)、煤制烯烃(宝丰能源)和草铵膦(利尔化学)。

关注行业景气度变化: 密切关注宏观经济形势、油价波动以及下游需求变化等因素对化工行业的影响。

总结

本报告对2022年10月10日至14日化工行业周报进行了数据分析,指出化工板块整体表现强于大盘,但个股表现分化明显。万华化学扩产和巴斯夫的成本节约计划是本周行业的两大重要事件。报告对主要化工子行业的市场行情进行了详细分析,并提出了相应的投资建议,重点关注高成长性细分赛道龙头企业,同时提醒投资者关注宏观经济、油价和下游需求等风险因素。 报告数据主要来自Wind、德邦研究所、百川盈孚、卓创资讯、隆众化工、金联创、中农立华和博亚和讯等机构。

微信扫一扫-立即使用

微信扫一扫-立即使用