投资要点

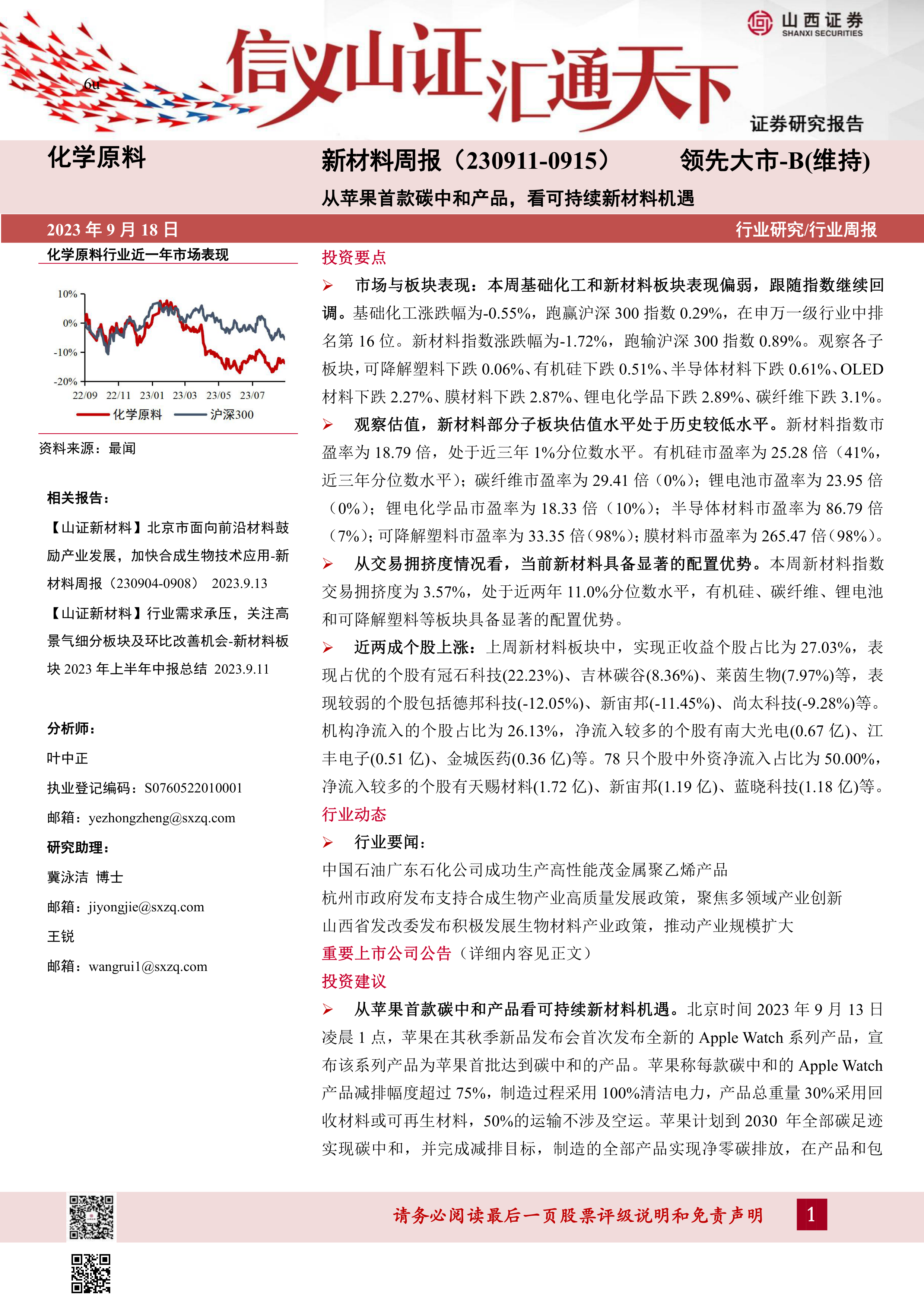

市场与板块表现:本周基础化工和新材料板块表现偏弱,跟随指数继续回调。基础化工涨跌幅为-0.55%,跑赢沪深300指数0.29%,在申万一级行业中排名第16位。新材料指数涨跌幅为-1.72%,跑输沪深300指数0.89%。观察各子板块,可降解塑料下跌0.06%、有机硅下跌0.51%、半导体材料下跌0.61%、OLED材料下跌2.27%、膜材料下跌2.87%、锂电化学品下跌2.89%、碳纤维下跌3.1%。

观察估值,新材料部分子板块估值水平处于历史较低水平。新材料指数市盈率为18.79倍,处于近三年1%分位数水平。有机硅市盈率为25.28倍(41%,近三年分位数水平);碳纤维市盈率为29.41倍(0%);锂电池市盈率为23.95倍(0%);锂电化学品市盈率为18.33倍(10%);半导体材料市盈率为86.79倍(7%);可降解塑料市盈率为33.35倍(98%);膜材料市盈率为265.47倍(98%)。

从交易拥挤度情况看,当前新材料具备显著的配置优势。本周新材料指数交易拥挤度为3.57%,处于近两年11.0%分位数水平,有机硅、碳纤维、锂电池和可降解塑料等板块具备显著的配置优势。

近两成个股上涨:上周新材料板块中,实现正收益个股占比为27.03%,表现占优的个股有冠石科技(22.23%)、吉林碳谷(8.36%)、莱茵生物(7.97%)等,表现较弱的个股包括德邦科技(-12.05%)、新宙邦(-11.45%)、尚太科技(-9.28%)等。机构净流入的个股占比为26.13%,净流入较多的个股有南大光电(0.67亿)、江丰电子(0.51亿)、金城医药(0.36亿)等。78只个股中外资净流入占比为50.00%,净流入较多的个股有天赐材料(1.72亿)、新宙邦(1.19亿)、蓝晓科技(1.18亿)等。

行业动态

行业要闻:

中国石油广东石化公司成功生产高性能茂金属聚乙烯产品

杭州市政府发布支持合成生物产业高质量发展政策,聚焦多领域产业创新山西省发改委发布积极发展生物材料产业政策,推动产业规模扩大

投资建议

从苹果首款碳中和产品看可持续新材料机遇。北京时间2023年9月13日凌晨1点,苹果在其秋季新品发布会首次发布全新的AppleWatch系列产品,宣布该系列产品为苹果首批达到碳中和的产品。苹果称每款碳中和的AppleWatch产品减排幅度超过75%,制造过程采用100%清洁电力,产品总重量30%采用回收材料或可再生材料,50%的运输不涉及空运。苹果计划到2030年全部碳足迹实现碳中和,并完成减排目标,制造的全部产品实现净零碳排放,在产品和包装中只使用循环材料和可再生材料,并提高材料回收率,并到2025年,在包装中彻底淘汰塑料材料。我们认为苹果加快碳中和步伐将对全球制造业供应链产生示范效应,或推动生物基材料应用持续成长。生物基材料较石化路线平均节能减排30-50%,并具备更好的降解能力,已运用于华为等供应链。

投资建议:苹果计划2030年实现碳中和,生物基材料较石化基产品实现降本减排,且已应用于消费电子领域,建议关注:凯赛生物、华恒生物、海正生材。凯赛生物:公司生物基尼龙应用范围广泛,较石化基尼龙碳排放下降50%以上。公司计划投建50万吨生物基戊二胺及90万吨生物基尼龙,央企招商局入股有望加速生物基尼龙推广。

华恒生物:投资建设5万吨生物基丁二酸产能,下游PBS可降解塑料前景可期。2022年10月公司计划募投17.2亿元建设年产5万吨生物基丁二酸及生物基产品原料和年产5万吨生物基苹果酸项目,其中丁二酸下游应用主要为可降解塑料PBS,合成生物法丁二酸兼具污染小纯度高等优势,公司预计全面达产后,包括玉米淀粉及副产物、葡萄糖等产品在内,年均可实现销售收入22.4亿元。海正生材:国内率先突破丙交酯并且实现PLA量产,有望受益于可降解塑料加速推广。目前拥有设计产能4.5万吨,子公司海诺尔二期2万吨聚乳酸生产线已完成试生产,开始投入运营,IPO募投年产15万吨聚乳酸项目部分建筑单体已结顶,项目仍在建设中,预计2024年下半年建成投产。

风险提示

原材料价格大幅波动的风险;政策风险;技术发展不及预期的风险;行业竞争加剧的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用