中心思想

本报告的核心观点是:2024年中国医药板块有望迎来结构性行情,主要基于以下三个方面:

三重底部支撑下的市场反弹

医药板块目前处于业绩底、估值底和配置底三重底部,经过两年的调整,估值已处于历史低位。虽然2023年医疗反腐对业绩造成冲击,但随着行业规范化发展,2024年业绩有望恢复,公募机构配置比例也有较大提升空间。

创新药、创新医疗器械和中药三大赛道驱动增长

报告看好创新药、创新医疗器械和中药三大赛道。创新药进入成果兑现阶段,国内上市和出海加速;创新医疗器械领域进口替代加速,出海打开新空间;中药行业政策利好频出,基药和创新中药投资机会突出。

行业发展趋势及投资建议

报告分析了创新药产业链、医疗器械细分领域(医学影像、内窥镜、体外诊断、基因测序、血液透析)以及中药行业的发展现状和未来趋势,并对部分具有代表性的公司进行了分析和投资建议,建议关注具备核心竞争力、创新能力强、发展前景广阔的企业。

主要内容

本报告详细分析了中国医药行业市场,并对创新药、创新医疗器械和中药三大赛道进行了深入研究。

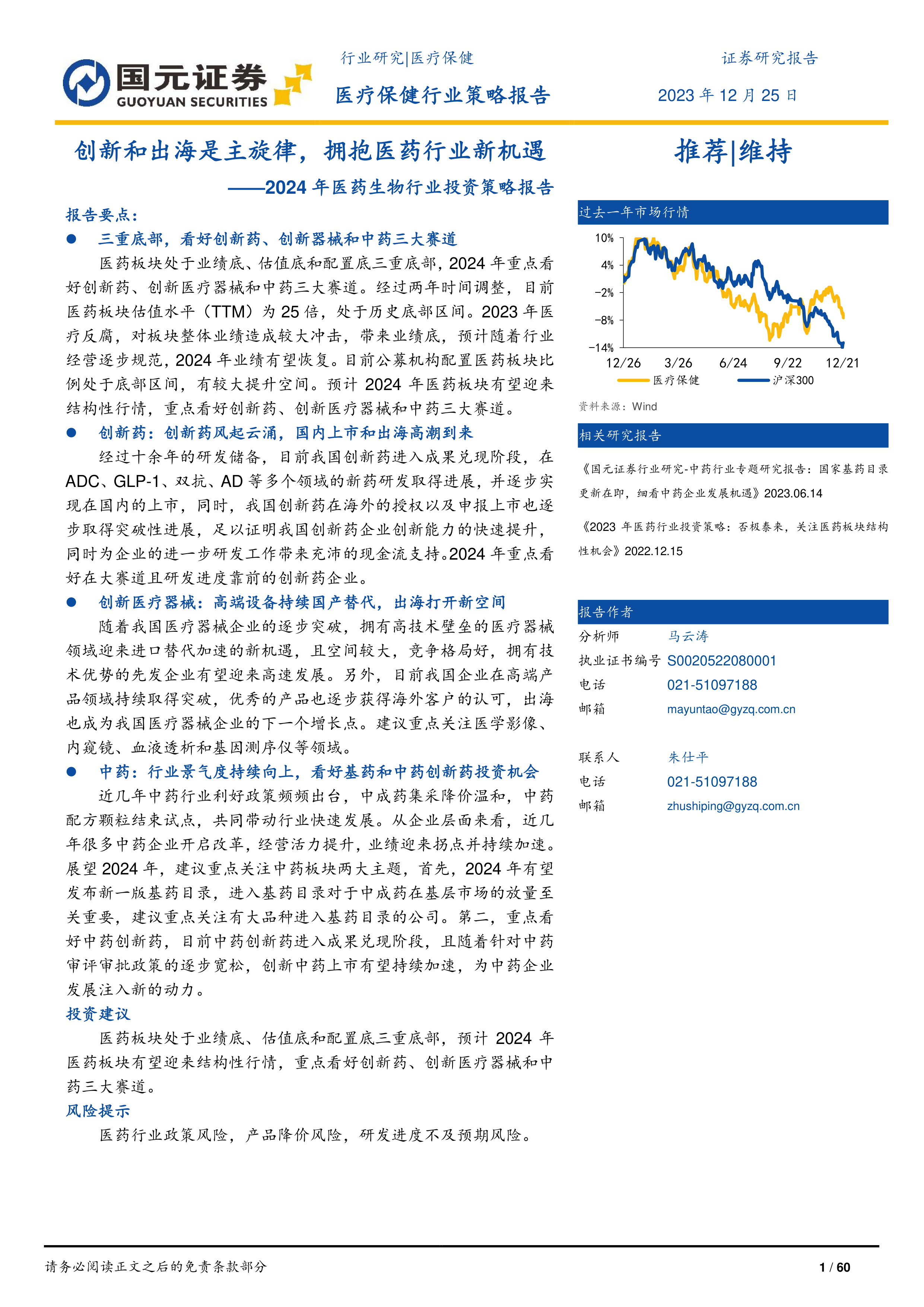

2023年医药行业行情回顾及板块底部确认

报告首先回顾了2023年医药行业整体行情,指出年初的显著上涨后,板块经历了持续回调,三季度医疗反腐进一步加剧了回调,但四季度随着业绩底部确认和投资者预期转变,板块加速反弹,大幅跑赢沪深300指数。细分板块方面,化学制剂和中药表现较好,医疗服务等板块表现相对一般。 报告通过图表数据,直观展现了医药板块指数、细分子行业涨跌幅、市盈率以及公募机构配置比例的变化趋势,有力地支撑了医药板块处于三重底部的结论。

创新药产业链深度解析

报告对创新药产业链进行了系统分析,包括创新药的国内商业化浪潮、国际化出海加速,以及CXO(合同研发和生产组织)行业的蓬勃发展和生命科学服务领域的市场机遇与挑战。

创新药市场机遇与挑战

报告指出,中国临床未满足需求巨大,创新药市场进口药品比例较高,国产替代空间巨大。一致性评价和带量采购优化了仿制药竞争格局,医保目录结构优化为创新药腾出了空间,创新药发展支持政策不断完善,药品审评时长明显缩短,创新药上市路径更加通畅。报告还列举了部分处于上市申请中和已上市的国产创新药品,并分析了国产创新药海外商业化的进展,以及License out模式的兴起。

CXO行业发展现状及未来趋势

报告分析了CXO行业帮助药企降低成本、风险和研发难度,缩短研发周期的作用,并通过数据展现了全球和中国CRO市场规模、渗透率以及行业业绩的增长趋势。报告还分析了特定项目对CXO企业业绩的影响,以及龙头企业在新技术、新需求下的业务布局。

生命科学服务行业机遇与挑战

报告分析了生命科学服务行业的重要性,以及全球和中国生命科学研究资金投入的持续增长。报告还分析了生命科学产品与服务市场空间,以及特定社会风险对行业业绩的影响,并指出进口替代趋势下,行业仍有广阔发展空间。报告通过图表数据,展现了代表性生命科学服务企业收入和利润的增长情况。

创新医疗器械市场分析

报告对创新医疗器械市场进行了深入分析,涵盖了医学影像设备、内窥镜、体外诊断、基因测序和血液透析等细分领域。

医疗器械细分领域市场分析

报告分别分析了各个细分领域的市场规模、增长趋势、国产化进程以及竞争格局,并指出进口替代和出海是行业发展的重要方向。报告还分析了国家政策对医疗器械国产化的支持,以及行业内公司在销售费用把控和研发创新方面的策略。

体外诊断市场分析

报告重点分析了体外诊断市场的集采趋势、技术发展方向以及国产化进程,并通过图表数据展现了免疫诊断、分子诊断等细分领域的市场占比和龙头企业的竞争格局。报告还分析了国有资本对体外诊断行业的布局。

基因测序市场分析

报告分析了基因测序市场的市场规模、增长趋势以及国产化进程,并指出国产品牌在市场竞争中占据领先地位。

血液透析市场分析

报告分析了血液透析市场的市场规模、增长趋势以及国产化进程,并指出国家政策对血液透析国产化的支持,以及国产透析器与进口产品的竞争情况。

中药行业发展现状及未来趋势

报告对中药行业进行了分析,包括新版基药目录更新在即带来的机遇,以及中药创新药研发成果加速兑现带来的新增长点。

基药目录更新及投资机会

报告分析了新版基药目录更新对中成药在基层市场放量的意义,并建议关注拥有独家药品及儿童药产品的公司。

中药创新药发展趋势

报告分析了中药创新药的研发进展、审评审批政策的宽松以及市场前景。

投资建议及重点推荐公司

报告最后给出了投资建议,并对部分具有代表性的公司(一品红、普蕊斯、药康生物、百普赛斯、迈普医学、浩欧博、贵州三力、康恩贝、达仁堂、山河药辅)进行了详细的分析,包括公司业务概况、发展战略、财务状况以及投资价值。

总结

本报告基于公开数据和行业分析,对中国医药行业市场进行了全面的分析,并对创新药、创新医疗器械和中药三大赛道进行了深入研究。报告认为,2024年中国医药板块有望迎来结构性行情,并对投资者提供了有价值的投资参考。 报告强调了政策支持、技术创新和市场需求对行业发展的重要作用,并建议投资者关注具备核心竞争力、创新能力强、发展前景广阔的企业。 同时,报告也指出了医药行业面临的政策风险、产品降价风险和研发进度不及预期风险等潜在挑战。

微信扫一扫-立即使用

微信扫一扫-立即使用