中心思想

本次报告的核心观点是:国家组织人工关节带量采购对行业影响相对温和,国产龙头企业受益,行业集中度将进一步提升,国产替代加速。

带量采购降价温和,利润空间得以保留

国家组织人工关节带量采购的降价幅度相对温和,中标率超过70%,A组仅淘汰1-2家企业。这在保证采购价格显著下降的同时,也为企业保留了部分利润空间,利好医保局和患者。

国产龙头企业受益,市场份额提升

爱康医疗和威高骨科全线中标,且在多个类别中获得最低报价,将获得至少100%的医疗机构需求采购量。这表明国产企业在带量采购中积极降价,并凭借产品竞争力获得市场份额提升的机会。其他国产企业如春立医疗和迈瑞医疗也从中受益,获得部分市场份额。

主要内容

国家组织人工关节带量采购中标结果分析

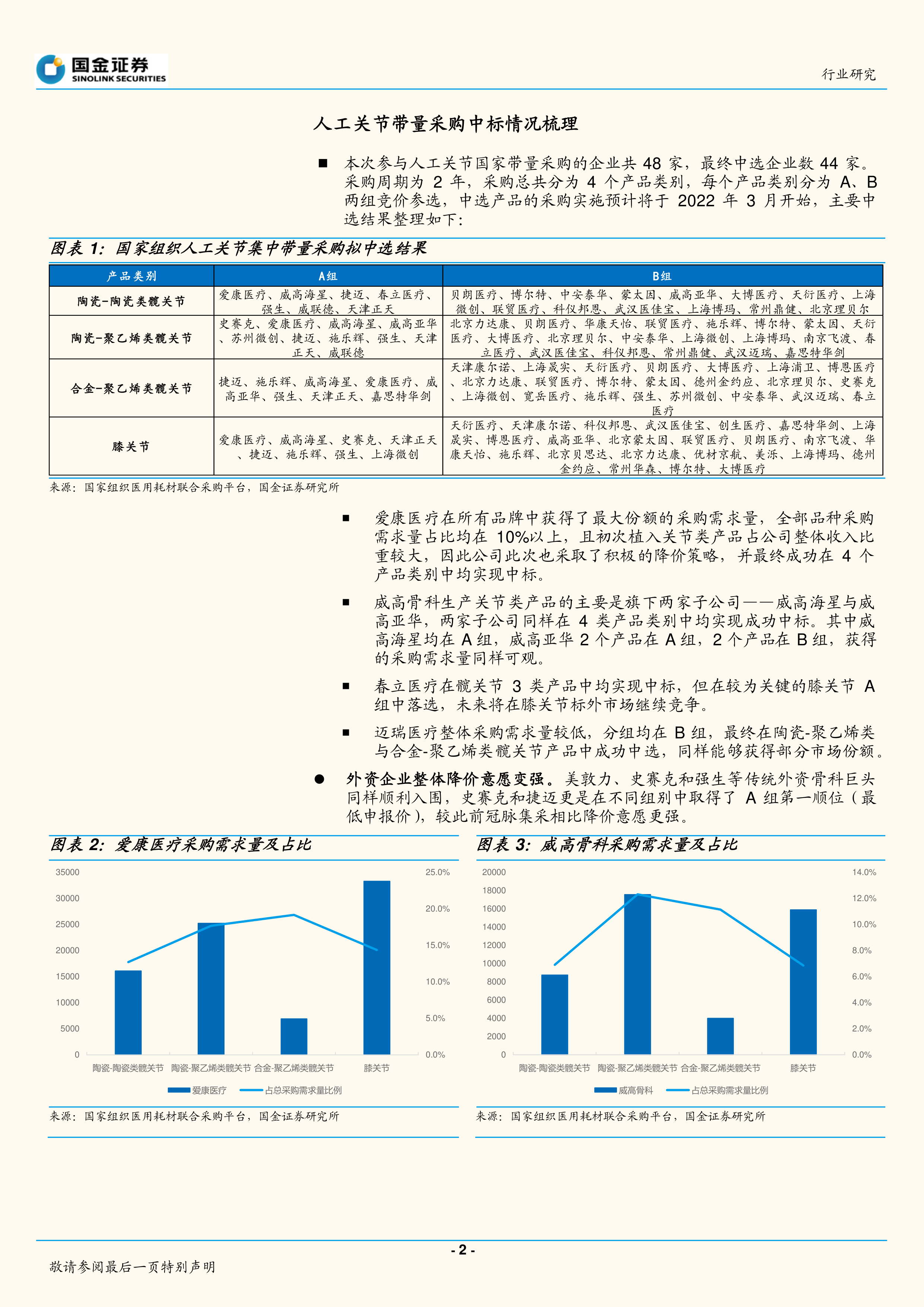

本次参与人工关节国家带量采购的企业共48家,最终中选44家,采购周期为2年,分为4个产品类别,每个类别又分为A、B两组。中选结果显示,爱康医疗、威高骨科在所有类别中均中标,市场份额有望提升。外资企业如史赛克和捷迈也积极参与,降价意愿增强。

各企业中标情况及市场份额分析

报告详细分析了爱康医疗、威高骨科、春立医疗和迈瑞医疗的中标情况,并通过图表展示了各企业在不同产品类别中的采购需求量占比。爱康医疗获得最大份额的采购需求量,威高骨科也获得可观份额。春立医疗在髋关节产品中中标,但在膝关节A组落选。迈瑞医疗整体采购需求量较低,但也在部分类别中成功中选。

行业集中度提升趋势

报告指出,关节行业集中度提升趋势持续,2017年至2019年各细分领域CR5均有所提升,关节类提升最为显著。带量采购将进一步加速行业集中和国产替代,国产龙头企业市场份额有望进一步提升。

国内关节植入手术渗透率提升空间巨大

报告指出,国内关节植入手术渗透率较低,与美国相比仍有巨大提升空间。此次带量采购降价后,手术量有望快速增长,市场规模将进一步扩大。报告引用了中国医师协会和标点信息的数据,预测了未来几年国内关节类植入医疗器械市场规模的增长。

投资建议与风险提示

报告建议理性看待集采影响,关注具备创新研发实力、产品线布局完善的国产企业,看好爱康医疗、威高骨科等龙头企业。同时,报告也提示了中标产品供应风险、医疗机构落实采购量低于预期风险、中标产品质量风险以及产品价格继续下滑风险等潜在风险。

总结

国家组织人工关节带量采购的实施,虽然导致价格下降,但降幅相对温和,并未对行业造成重大冲击。国产龙头企业凭借其技术、生产和市场优势,在带量采购中获得显著收益,市场份额有望进一步提升,国产替代进程加速。国内关节植入手术渗透率有望快速提升,市场规模将持续扩大。投资者应理性看待集采影响,关注具备创新研发实力和完善产品线的国产龙头企业,同时需注意潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用