中心思想

本报告的核心观点是:2023年上半年,中国基础化工行业景气度持续回落,主要原因是国内外需求疲软、成本端高位运行以及大宗化学品价格下跌。但展望下半年,随着国内外经济的改善预期,行业景气度有望触底回暖。尽管如此,短期内多数化工品的周期性投资难度加大,大部分子板块基本面仍存在不确定性。因此,报告建议投资者重点关注四个细分领域的投资机会:下游需求刚性的精细化工产品、资本开支扩张和研发驱动的龙头企业、受益于国产替代的高端化工新材料以及有望实现经营改善的央国企。

2023年上半年基础化工行业景气度回落分析

下半年行业景气度回暖预期及投资机会

主要内容

本报告首先分析了2023年上半年中国基础化工行业景气度持续回落的原因,并对下半年行业景气度进行了展望。报告详细阐述了影响行业景气的四个主要因素:价格、需求、供给和库存。

价格:化工品价格指数持续回落

2023年上半年,中国化工产品价格指数(CCPI)持续回落,主要受国内外需求疲软、成本端大宗能源价格高位运行以及能源价格下行导致大宗化学品价格下跌的影响。报告提供了中国化工产品价格指数的图表数据,直观地展现了价格的下降趋势。

需求:国内需求复苏,但出口回落

报告分析了国内外需求对化工行业的影响。国内方面,2023年以来,国内制造业需求较2022年末有所复苏,但5月份有所回落,PMI指数显示制造业总体需求短期承压。出口方面,由于海外经济衰退预期和国内需求短期扰动,我国化工行业出口交货值增速有所回落。报告提供了中国化工制造业工业增加值、PMI指数以及中国化工制造业出口交货值同比增速的图表数据,支持了其分析结论。

供给:化工行业投资部分增长,产能利用率维持高位

报告指出,2021至2022年,国内化工行业固定资产投资完成额大幅反弹,2023年以来增速有所分化。同时,中国化工行业产能利用率近期维持在80%左右的高位,表明供给端缺乏足够的弹性。报告提供了中国化工制造业固定资产投资同比增速和中国化工制造业产能利用率的图表数据。

库存:去库存阶段,库存水平回落

报告指出,2022年下半年以来,国内化工行业处于持续去库存阶段,主要化工品类的产成品库存水平较今年年初已有大幅回落。报告提供了中国化工行业库存同比增速的图表数据。

报告随后提出了四个重点关注的投资方向:

投资方向一:下游需求偏刚性的精细化工产品

由于2023年以来化工行业主要下游领域需求疲弱,报告建议关注需求相对刚性、偏下游环节的精细化工类产品,例如农药和高分子材料抗老化助剂。报告还提供了能源类和农产品类大宗商品价格指数的图表数据,以支持其分析。

投资方向二:资本开支扩张和研发驱动成长的龙头企业

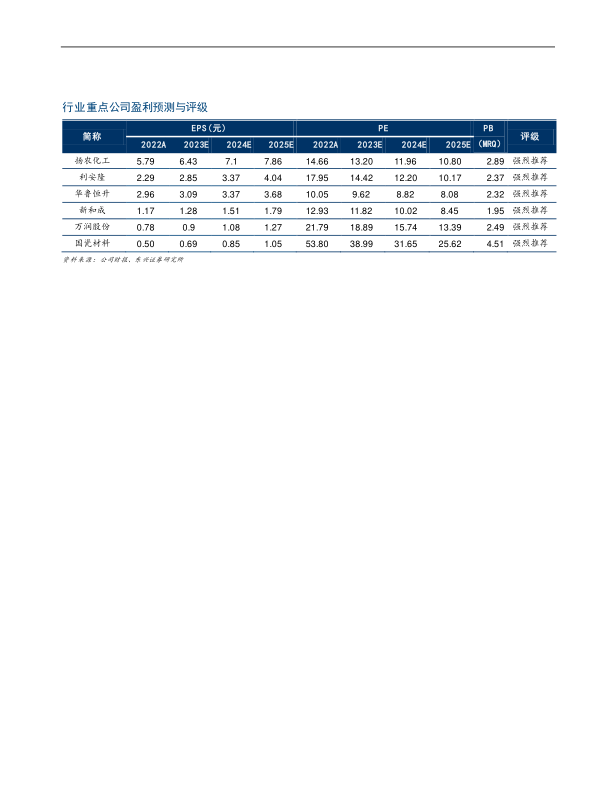

报告指出,经历供给侧改革后,国内化工行业集中度提升,资本开支向龙头企业集聚。报告建议关注资本开支扩张和研发驱动成长的龙头企业,并列举了部分具有代表性的公司,例如华鲁恒升和新和成,并提供了2022年化工行业资本开支和研发费用超过一定金额的上市公司名单。

投资方向三:高端应用激活市场,高端材料的国产替代持续推进

报告认为,5G、新型显示、生物医疗等终端应用的规模化发展催生了各类配套材料的发展机遇,并建议关注受益于国产替代持续推进的部分高端化工新材料,例如显示材料和陶瓷材料。报告还提供了中国化工新材料自给率的图表数据。

投资方向四:央国企有望迎来经营改善,实现高质量发展

报告分析了国资委对央企经营指标体系的调整以及“创建世界一流示范性企业”行动对央国企发展的影响,认为央国企有望迎来经营改善,实现高质量发展。

总结

本报告基于对2023年上半年中国基础化工行业价格、需求、供给和库存等因素的综合分析,认为行业景气度持续回落,但下半年有望触底回暖。尽管短期内投资存在不确定性,但报告仍建议投资者重点关注四个细分领域的投资机会,并推荐了部分具体的公司。报告最后也指出了化工品需求大幅下滑、成本端原料价格大幅上涨以及行业新增产能投放超预期等潜在风险。 报告的数据主要来源于iFinD和东兴证券研究所,并对数据来源进行了明确标注。 报告的分析逻辑清晰,结论明确,为投资者提供了有价值的参考信息。

微信扫一扫-立即使用

微信扫一扫-立即使用