中心思想

本报告的核心观点是:2022年7月第一周,化工板块整体表现强于大盘,部分子行业涨幅显著,但也有部分子行业出现下跌。 《工业能效提升行动计划》的出台将推动化工行业向绿色低碳转型,为行业长期发展奠定基础。 有机硅、磷肥等细分领域表现突出,值得关注。 同时,报告也指出了宏观经济下行、油价波动以及下游需求不及预期等风险因素。

化工板块整体表现强劲,部分子行业分化明显

本周化工板块整体上涨,但不同子行业表现差异较大。申万化工指数上涨2.87%,高于沪深300指数(1.64%)和上证综指(1.13%),显示出化工板块的整体韧性。 涨幅前五的子行业为纯碱、磷肥及磷化工、食品及饲料添加剂、钾肥和涂料油墨颜料,分别上涨12.69%、11.23%、5.19%、5.02%和4.66%;而跌幅前五的子行业为轮胎、钛白粉、膜材料、氯碱和粘胶,跌幅分别为-7.9%、-3.68%、-3.43%、-1.82%和-0.97%。这种分化体现了市场对不同化工产品供需状况和未来发展前景的差异化预期。

《工业能效提升行动计划》利好化工行业绿色转型

国家出台的《工业能效提升行动计划》对化工行业提出了明确要求,目标是到2025年重点工业行业能效全面提升,绿色低碳能源利用比例显著提高。 该计划强调钢铁、石化化工、有色金属等行业重点产品能效需达到国际先进水平,并提升用能设备和企业园区综合能效,有序推进工业用能低碳转型。 这意味着化工企业需要加大技术研发投入,提高能源利用效率,减少碳排放,才能适应未来发展趋势。 长期来看,该计划将推动化工行业绿色低碳转型,提升行业整体竞争力。

主要内容

本报告按照目录结构,对化工板块市场行情、重要子行业市场表现以及风险提示进行了详细分析。

化工板块市场行情回顾

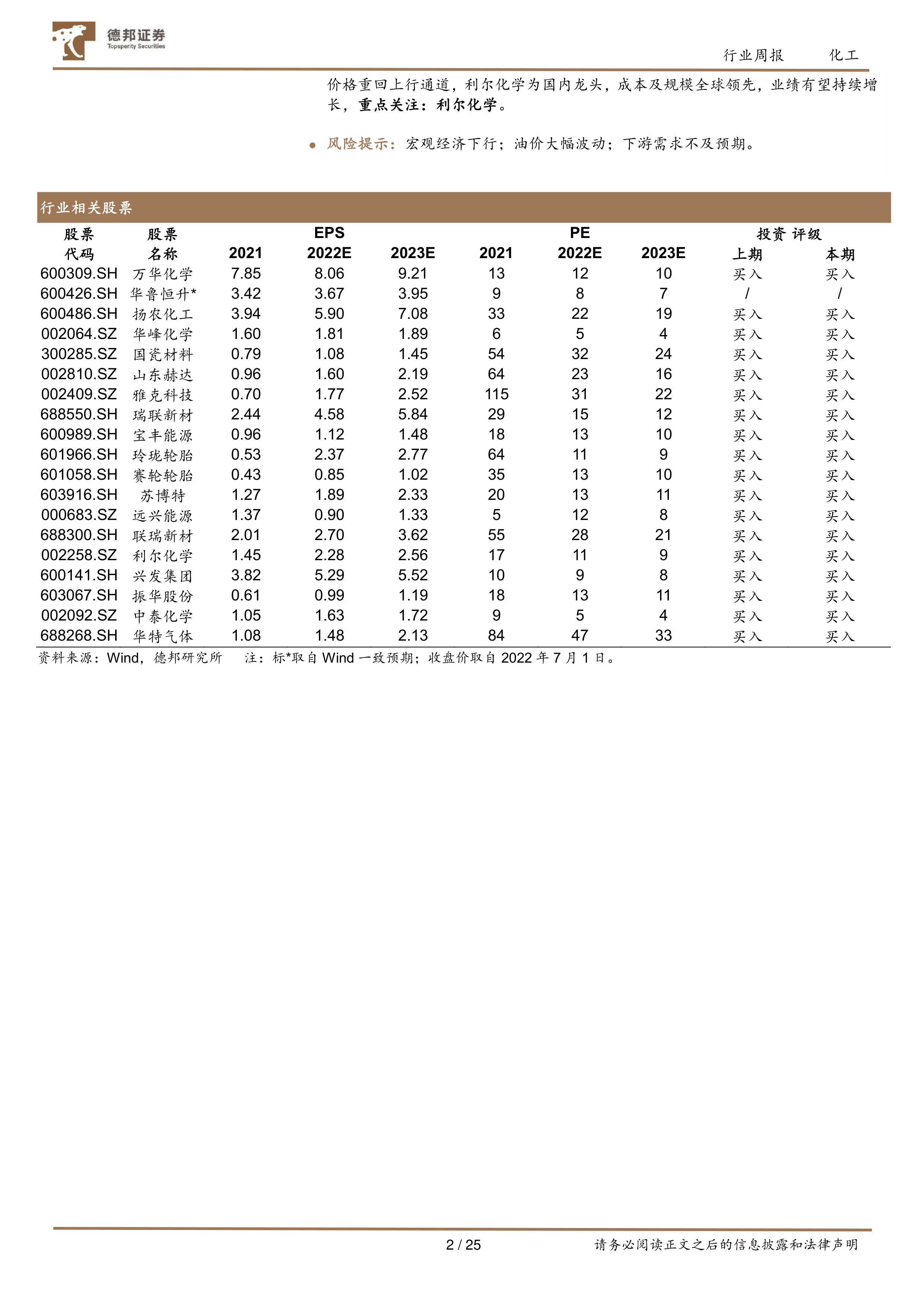

报告首先回顾了本周化工板块的整体表现,包括主要指数涨跌幅、个股涨跌幅排名以及重点公告解读。 数据显示,部分化工公司股价涨幅显著,例如屹通新材(27.39%)、七彩化学(24.71%)等,而部分公司股价下跌,例如海优新材(-15.97%)、赛伍技术(-14.02%)等。 重点公告部分则总结了本周化工行业发生的重大事件,例如鲁西化工拟投建有机硅项目、三孚股份投资建设氯丙烯项目等,这些事件对相关公司和行业发展都将产生一定影响。

重要子行业市场回顾

报告对聚氨酯、化纤、轮胎、农药、化肥、维生素、氟化工、有机硅、氯碱化工和煤化工等十个重要子行业进行了详细的市场回顾。 每个子行业分析都包含了价格走势、供需状况、产能利用率、以及主要生产厂家装置动态等信息。 例如,在聚氨酯行业,报告分析了纯MDI和聚合MDI的价格波动,并结合供应端和需求端因素进行了解读;在轮胎行业,报告分析了全钢胎和半钢胎的开工率变化,并探讨了配套市场和替换市场的需求情况;在化肥行业,报告分析了尿素、磷酸一铵、磷酸二铵、氯化钾和硫酸钾等主要化肥的价格和供需状况。 这些分析为投资者了解不同子行业的市场动态提供了重要的参考依据。 图表数据清晰地展现了各子行业的价格波动、开工率变化以及库存情况,便于投资者直观地把握市场趋势。

风险提示

报告最后指出了宏观经济下行、油价大幅波动以及下游需求不及预期等风险因素,提醒投资者注意投资风险。

总结

本报告对2022年7月第一周化工行业市场行情进行了全面分析,涵盖了板块整体表现、重要子行业市场回顾以及风险提示等方面。 数据显示,化工板块整体表现强劲,但不同子行业表现分化明显。《工业能效提升行动计划》的出台将推动化工行业绿色转型,为行业长期发展奠定基础。 有机硅、磷肥等细分领域表现突出,值得关注。 然而,投资者仍需关注宏观经济下行、油价波动以及下游需求不及预期等风险因素。 报告中提供的详细数据和分析,为投资者进行投资决策提供了有价值的参考。

微信扫一扫-立即使用

微信扫一扫-立即使用