中心思想

本报告的核心观点是:海内外政策大力支持光伏产业发展,导致多晶硅及三氯氢硅需求持续增长,价格上行,化工行业整体表现良好。同时,报告分析了化工行业各子行业(聚氨酯、化纤、轮胎、农药、化肥、维生素、氟化工、有机硅、氯碱化工、煤化工)的市场行情,并对部分重点公司进行了投资建议。

光伏政策利好驱动三氯氢硅需求增长

全球光伏产业在国家政策扶持下持续扩张,带动多晶硅及三氯氢硅需求大幅增加,价格持续上涨。2022年5月,国内多晶硅产能达74.55万吨,同比增长33.96%。三氯氢硅价格也因此上涨至21000元/吨,较年初上涨75%。

化工行业整体景气度向好

本周化工板块整体表现强劲,申万化工指数上涨6.03%,部分子行业涨幅显著,例如磷肥及磷化工(12.94%)、复合肥(10.42%)、粘胶(9.57%)、有机硅(9.38%)、纯碱(9.21%)。但也有部分子行业表现不佳,例如轮胎(-4.35%)。

主要内容

化工板块市场行情回顾

化工板块整体表现

本周,上证综指上涨2.8%,创业板指上涨4%,沪深300上涨3.65%,中信基础化工指数上涨5.42%,申万化工指数上涨6.03%。化工板块涨幅前五的子行业为磷肥及磷化工、复合肥、粘胶、有机硅、纯碱;跌幅前五的子行业为轮胎、印染化学品、其他塑料制品、涂料油墨颜料、橡胶助剂。

化工板块个股表现

本周化工板块涨幅前十的股票包括联泓新科、湘潭电化、新安股份等,跌幅前十的股票包括玲珑轮胎、天龙股份、贝斯美等。

化工板块重点公告

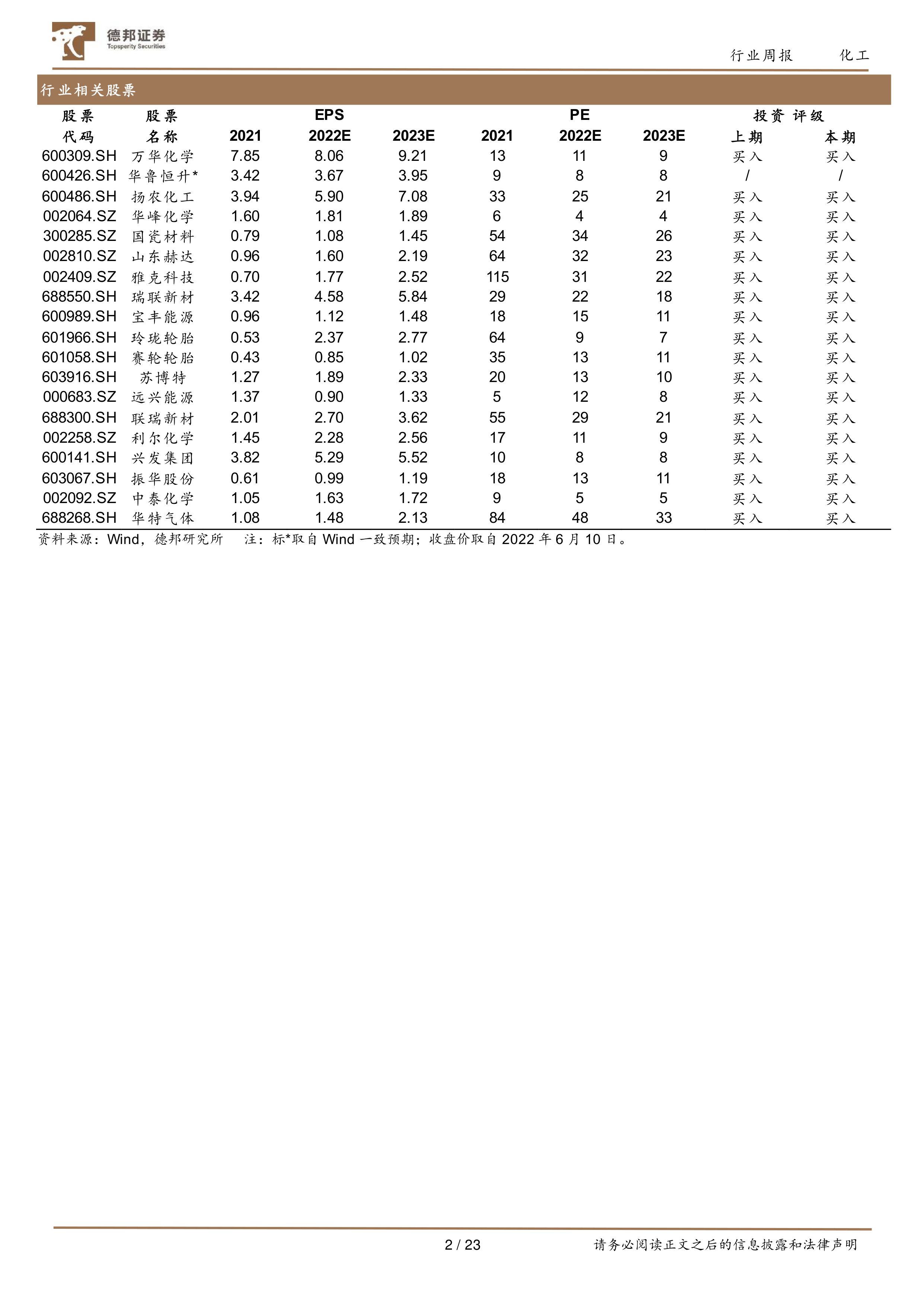

报告总结了本周化工板块的几则重要公告,包括明冠新材、广信材料的定向增发,凯立新材的股东询价转让,江山股份的董监高辞职,川发龙蟒的增发获准以及森麒麟的减持计划。

重要子行业市场回顾

本报告详细分析了聚氨酯、化纤、轮胎、农药、化肥、维生素、氟化工、有机硅、氯碱化工和煤化工十个重要子行业的市场表现,包括价格走势、供需情况、主要生产厂家装置动态等。 每个子行业分析都包含图表数据,例如:

- 聚氨酯: 分析了纯MDI和聚合MDI的价格及价差,以及MDI和TDI的开工率和主要生产厂家装置动态。

- 化纤: 分析了涤纶长丝POY、FDY、DTY的价格及价差,以及氨纶的价格、开工率和库存情况。

- 轮胎: 分析了全钢胎和半钢胎的开工负荷,以及配套市场、替换市场和出口市场的需求情况。

- 农药: 分析了草甘膦、草铵膦、毒死蜱等农药的价格走势。

- 化肥: 分析了尿素、磷酸一铵、磷酸二铵、氯化钾、硫酸钾和复合肥的价格及价差,以及开工率。

- 维生素: 分析了维生素A和维生素E的价格走势。

- 氟化工: 分析了萤石和无水氢氟酸的价格及开工率,以及制冷剂R22、R32、R134a的价格和开工率。

- 有机硅: 分析了DMC和硅油的价格走势。

- 氯碱化工: 分析了纯碱、电石和PVC的价格及价差,以及开工率。

- 煤化工: 分析了无烟煤、甲醇、合成氨和DMF的价格及价差,以及开工率和醋酸的价格及开工率。

风险提示

报告最后列出了化工行业面临的风险,包括宏观经济下行、油价大幅波动以及下游需求不及预期。

总结

本报告通过对化工行业整体市场行情和各子行业市场表现的详细分析,指出海内外政策对光伏产业的积极影响,进而驱动三氯氢硅等相关产品需求增长。报告还对部分重点公司进行了投资建议,并提示了行业面临的风险。 报告数据翔实,分析深入,为投资者提供了有价值的参考信息。 需要注意的是,报告中的数据和信息均来自市场公开信息,不保证其准确性或完整性,投资决策应谨慎。

微信扫一扫-立即使用

微信扫一扫-立即使用