中心思想

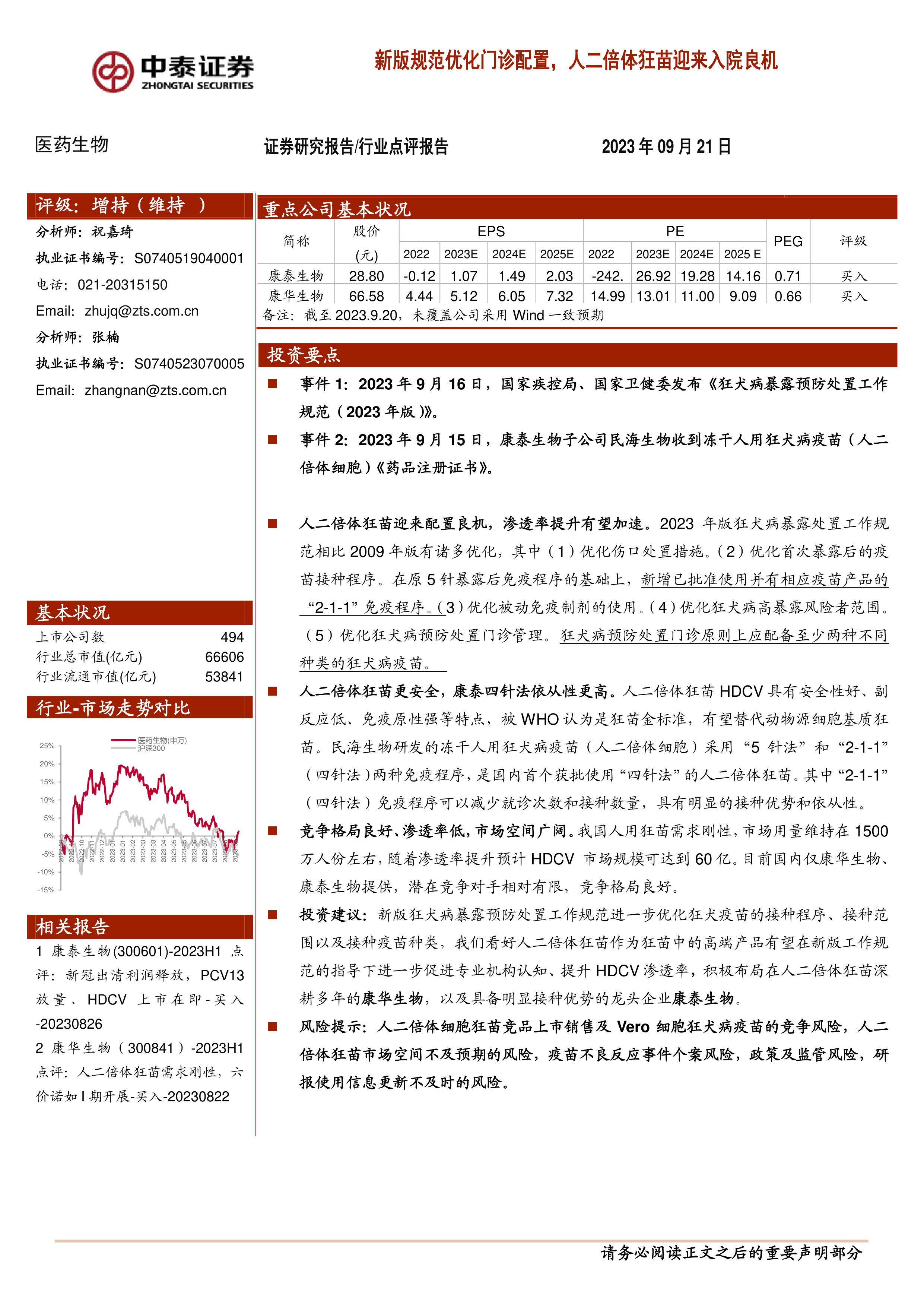

本报告的核心观点是:2023年版《狂犬病暴露预防处置工作规范》的发布以及康泰生物子公司民海生物获得冻干人用狂犬病疫苗(人二倍体细胞)注册证书,为国内人二倍体狂犬病疫苗(HDCV)市场带来了重大机遇。新规范优化了门诊配置和疫苗接种程序,提升了HDCV的市场竞争力,预计将加速其渗透率提升,从而扩大市场规模。康泰生物和康华生物作为国内主要生产商,有望受益于这一市场趋势。

新版规范利好HDCV市场发展

2023年版《狂犬病暴露预防处置工作规范》对狂犬病预防处置工作流程进行了多项优化,包括优化伤口处置措施、疫苗接种程序(新增“2-1-1”四针法)、被动免疫制剂的使用以及门诊管理等。其中,规范中强调狂犬病预防处置门诊原则上应配备至少两种不同种类的狂犬病疫苗,这为HDCV提供了更广阔的市场空间。 新规范的实施将提升医疗机构对HDCV的认知度和接受度,从而推动其市场渗透率的提升。

HDCV产品优势及市场竞争格局

人二倍体狂犬病疫苗(HDCV)相较于传统疫苗,具有安全性好、副反应低、免疫原性强等优势,被世界卫生组织(WHO)认为是狂犬疫苗的金标准。康泰生物的“2-1-1”四针法免疫程序,进一步提升了HDCV的接种依从性,减少了患者就诊次数和接种次数,增强了其市场竞争力。目前国内HDCV市场竞争格局良好,主要参与者为康华生物和康泰生物,潜在竞争对手相对有限。

主要内容

市场规模及增长潜力分析

报告指出,我国人用狂犬病疫苗年需求量稳定在1500万支左右。随着HDCV渗透率的提升,预计其市场规模可达到60亿元人民币。目前渗透率较低,市场空间广阔。

康泰生物和康华生物的市场地位

报告重点分析了康泰生物和康华生物两家公司在HDCV市场中的地位和竞争优势。康泰生物子公司民海生物获得冻干人用狂犬病疫苗(人二倍体细胞)注册证书,标志着其在HDCV市场布局取得重大进展,其“2-1-1”四针法具有明显的接种优势。康华生物则长期深耕HDCV领域,拥有先发优势。

竞争对手分析

报告简要提及了其他参与HDCV研发的企业,例如成都所、智飞龙科马、成大生物等,并列出了其研发进度。但报告认为,目前国内HDCV市场竞争格局良好,潜在竞争对手相对有限。

投资建议与风险提示

报告给予康泰生物和康华生物“买入”评级,认为其有望受益于HDCV市场规模的扩大和渗透率的提升。同时,报告也指出了潜在的风险,例如HDCV竞品上市销售、市场空间不及预期、疫苗不良反应事件、政策及监管风险等。

总结

本报告基于2023年版《狂犬病暴露预防处置工作规范》的发布和康泰生物子公司获得HDCV注册证书,对国内HDCV市场进行了深入分析。报告认为,新规范的实施和HDCV产品的优势将推动HDCV市场渗透率的提升,扩大市场规模。康泰生物和康华生物作为主要参与者,有望从这一市场趋势中受益。然而,投资者也需要关注潜在的市场风险。 报告数据主要来源于公开资料,包括国家疾控局、中检院以及相关企业公开信息,力求客观公正地反映市场现状和未来发展趋势。 但需注意,市场存在不确定性,投资决策应谨慎。

微信扫一扫-立即使用

微信扫一扫-立即使用