中心思想

本报告的核心观点是:2023年12月7日发布的二十五省(区、兵团)2023年体外诊断试剂省际联盟集中带量采购结果显示,集采降价幅度相对温和,好于市场预期。国产化学发光企业凭借性价比优势,中选份额显著提升,加速了进口替代进程,并有望在高端市场进一步扩张。

集采降价温和,利好国产企业发展

本次集采整体降幅低于市场预期,这为国产企业提供了良好的发展机遇。公告显示,部分产品若申报降幅高于50%或低于最高有效申报价格的0.5倍,未中选企业可增补为拟中选企业,这在一定程度上降低了国产企业的参与门槛,增加了中选概率。

国产化学发光企业份额提升,加速进口替代

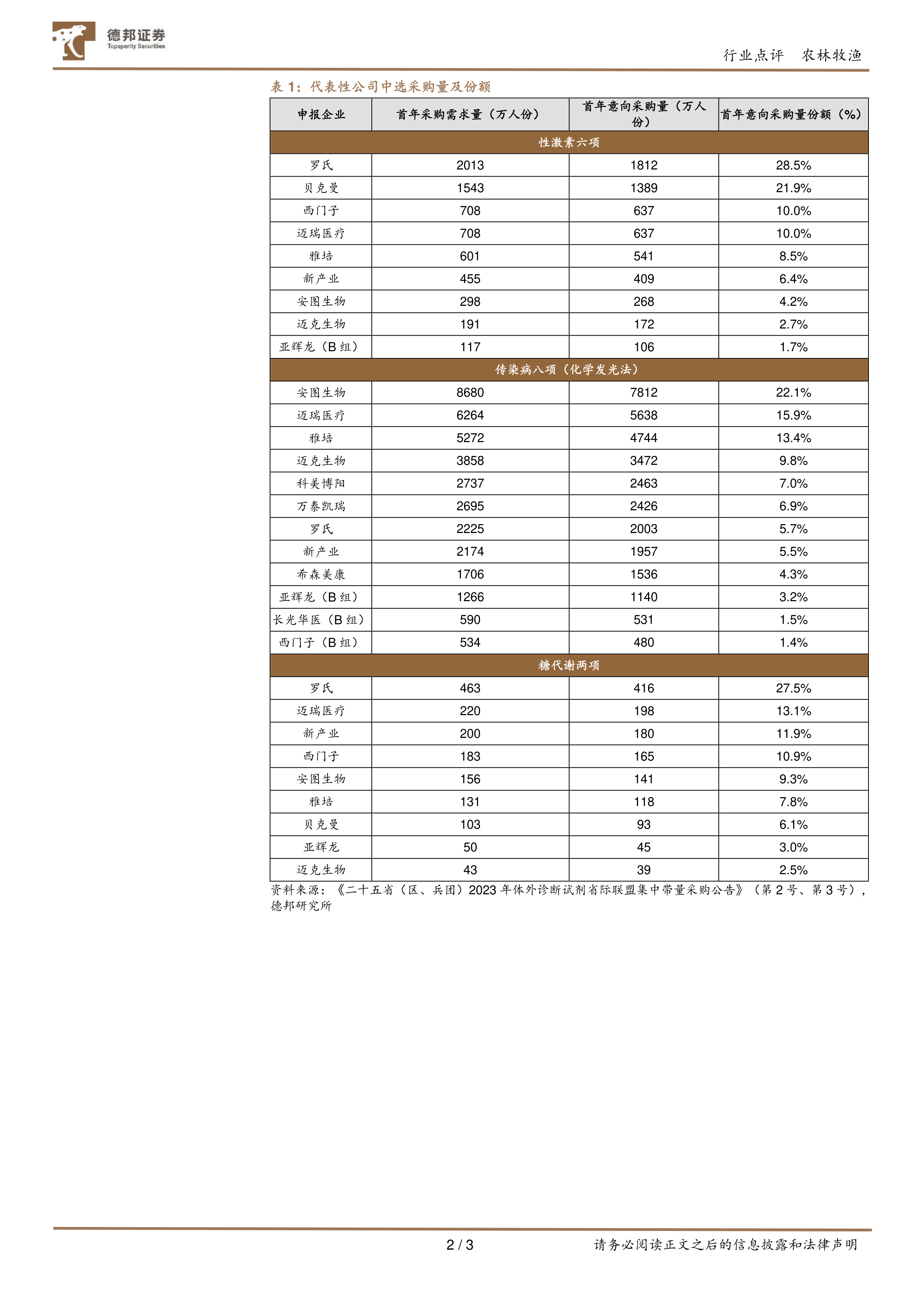

数据显示,在性激素六项、传染病八项(化学发光法)和糖代谢两项等多个领域,国产厂商如迈瑞、新产业、安图生物等在本次集采中的中选份额均有显著提升。这表明国产化学发光企业在技术水平和性价比方面已具备与进口厂商竞争的实力,进口替代进程将进一步加速。

主要内容

本报告主要分析了2023年体外诊断试剂省际联盟集中带量采购的结果,并对国产医疗器械企业,特别是化学发光企业的发展前景进行了展望。

集采结果分析:降价幅度及中选企业份额

报告详细分析了本次集采的降价幅度,指出其整体降幅相对温和,好于市场预期。同时,报告列举了各主要产品的具体降价情况,并对各企业的中选份额进行了详细的统计和分析,例如:性激素六项、传染病八项(化学发光法)和糖代谢两项中,国产厂商的市场份额均有不同程度的提升。 表格数据清晰地展现了代表性公司在不同项目的首年意向采购量及市场份额,直观地反映了国产企业在集采中的竞争力。

国产化学发光企业发展前景展望:进口替代加速及高端市场拓展

报告指出,本次集采结果有利于国产化学发光企业的发展。由于国产产品价格普遍低于进口产品,集采降价进一步压缩了进口产品的利润空间,这将加速代理商向国产产品的转移。此外,国产化学发光企业在量质提升方面也取得了显著进展,这将进一步推动其在高端市场的渗透率提升。报告预测,长期来看,渠道加成优势将推动国产化学发光企业高端入院比例持续提升,业绩有望持续增长。

相关研究报告

报告还列举了多篇相关的研究报告,例如对奕瑞科技、楚天科技、东富龙、鱼跃医疗和麦澜德等公司的三季报点评,这些报告从不同角度佐证了国产医疗器械行业的发展趋势。

总结

本次二十五省(区、兵团)2023年体外诊断试剂省际联盟集中带量采购结果显示,集采降价幅度相对温和,国产化学发光企业凭借性价比优势和技术进步,中选份额显著提升,加速了进口替代进程。 未来,国产化学发光企业有望在高端市场进一步扩张,实现持续增长。然而,报告也指出了采购量不及预期、行业竞争加剧以及出海进展不及预期等潜在风险。 投资者需谨慎评估相关风险,理性投资。

微信扫一扫-立即使用

微信扫一扫-立即使用