核心观点

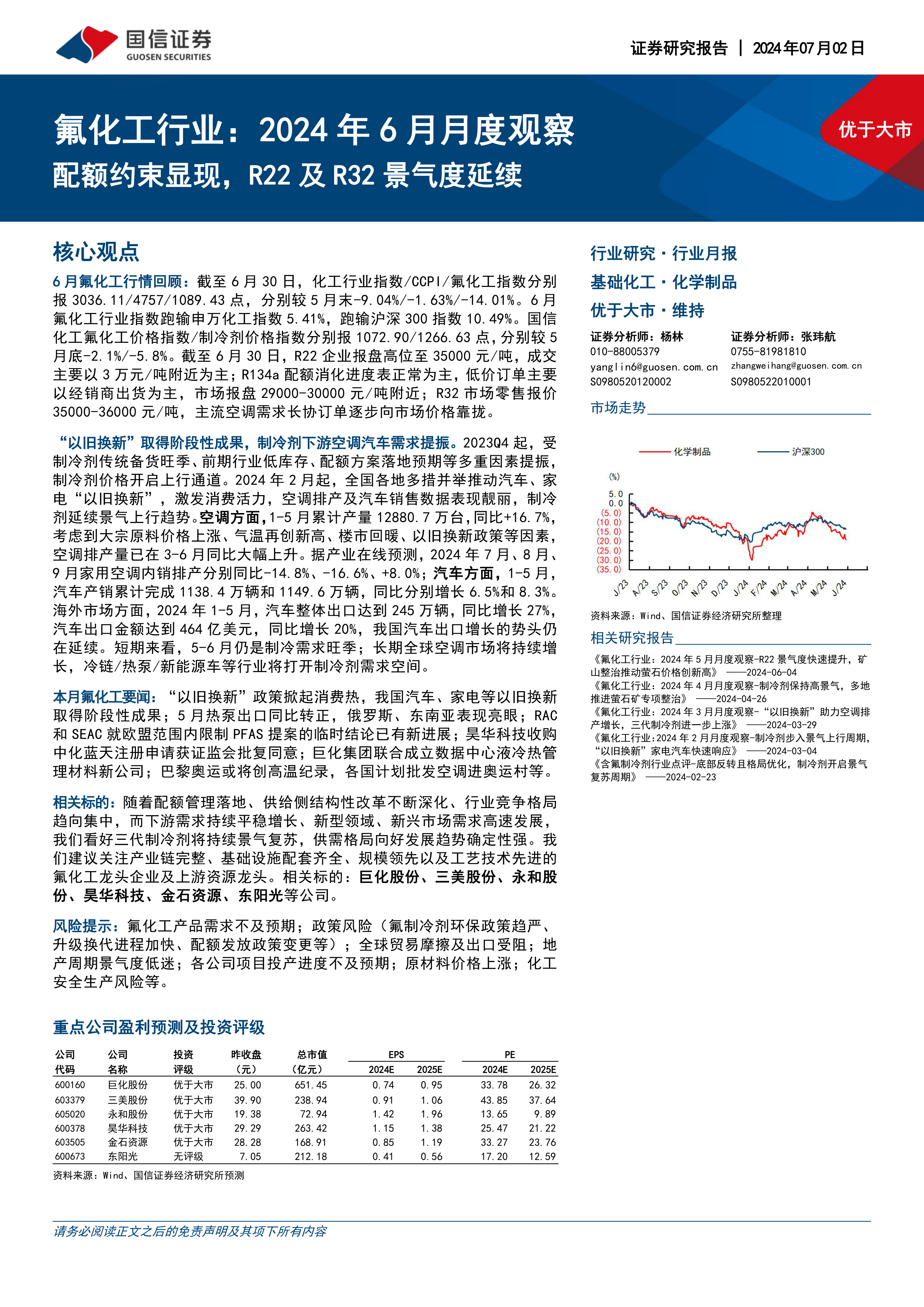

6月氟化工行情回顾:截至6月30日,化工行业指数/CCPI/氟化工指数分别报3036.11/4757/1089.43点,分别较5月末-9.04%/-1.63%/-14.01%。6月氟化工行业指数跑输申万化工指数5.41%,跑输沪深300指数10.49%。国信化工氟化工价格指数/制冷剂价格指数分别报1072.90/1266.63点,分别较5月底-2.1%/-5.8%。截至6月30日,R22企业报盘高位至35000元/吨,成交主要以3万元/吨附近为主;R134a配额消化进度表正常为主,低价订单主要以经销商出货为主,市场报盘29000-30000元/吨附近;R32市场零售报价35000-36000元/吨,主流空调需求长协订单逐步向市场价格靠拢。

“以旧换新”取得阶段性成果,制冷剂下游空调汽车需求提振。2023Q4起,受制冷剂传统备货旺季、前期行业低库存、配额方案落地预期等多重因素提振,制冷剂价格开启上行通道。2024年2月起,全国各地多措并举推动汽车、家电“以旧换新”,激发消费活力,空调排产及汽车销售数据表现靓丽,制冷剂延续景气上行趋势。空调方面,1-5月累计产量12880.7万台,同比+16.7%,考虑到大宗原料价格上涨、气温再创新高、楼市回暖、以旧换新政策等因素,空调排产量已在3-6月同比大幅上升。据产业在线预测,2024年7月、8月、9月家用空调内销排产分别同比-14.8%、-16.6%、+8.0%;汽车方面,1-5月,汽车产销累计完成1138.4万辆和1149.6万辆,同比分别增长6.5%和8.3%。海外市场方面,2024年1-5月,汽车整体出口达到245万辆,同比增长27%,汽车出口金额达到464亿美元,同比增长20%,我国汽车出口增长的势头仍在延续。短期来看,5-6月仍是制冷需求旺季;长期全球空调市场将持续增长,冷链/热泵/新能源车等行业将打开制冷剂需求空间。

本月氟化工要闻:“以旧换新”政策掀起消费热,我国汽车、家电等以旧换新取得阶段性成果;5月热泵出口同比转正,俄罗斯、东南亚表现亮眼;RAC和SEAC就欧盟范围内限制PFAS提案的临时结论已有新进展;昊华科技收购中化蓝天注册申请获证监会批复同意;巨化集团联合成立数据中心液冷热管理材料新公司;巴黎奥运或将创高温纪录,各国计划批发空调进奥运村等。

相关标的:随着配额管理落地、供给侧结构性改革不断深化、行业竞争格局趋向集中,而下游需求持续平稳增长、新型领域、新兴市场需求高速发展,我们看好三代制冷剂将持续景气复苏,供需格局向好发展趋势确定性强。我们建议关注产业链完整、基础设施配套齐全、规模领先以及工艺技术先进的氟化工龙头企业及上游资源龙头。相关标的:巨化股份、三美股份、永和股份、昊华科技、金石资源、东阳光等公司。

风险提示:氟化工产品需求不及预期;政策风险(氟制冷剂环保政策趋严、升级换代进程加快、配额发放政策变更等);全球贸易摩擦及出口受阻;地产周期景气度低迷;各公司项目投产进度不及预期;原材料价格上涨;化工安全生产风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用