医保商保协同发展,探索形成丙类目录。12月14日全国医疗保障工作会议召开,明确医保商保协同发展任务,构建创新药多元化支付体系,形成适用于商业保险的丙类目录。丙类目录预计覆盖价格较高的进口药、创新药和保健类产品,将更多类似CAR-T疗法等具备高临床价值,但价格远高于国谈基准线的创新药纳入医保支付范围,减轻基本医疗保险支付负担的同时提高医疗保障水平。丙类目录形成后预计从支付端带来边际改善,促使我国创新药定价回归合理,有利于缩短创新药企业研发成本的回收周期,提高创新研发的积极性。创新药定价提升还将提高项目的投资回报率,促使医药投融资市场回暖,缓解企业面临的资金压力。

药品第十批集采落地,驱动企业创新转型。12月12日第十批全国药品集采拟中选结果公示,共有234家企业的385个产品获得拟中选资格。本次集采企业和产品的拟中选率均低于50%,为历年来较低水平。价格方面国产仿制药大部分以低价中标,平均价格降幅约70%,其中超过50个产品的降幅在90%以上。12月30日第三批中成药联合采购拟中选结果公示,本次中成药集采主要以价格高、用量大的中成药为主,剂型范围由口服中成药扩展至中药注射液,共有157家企业的175个产品拟中选,平均价格降幅超过60%,高于前两批集采,部分产品的价格降幅在95%以上。集采带来的价格压力驱动国内医药企业创新转型,腾笼换鸟支持新质生产力发展。

化学发光降价温和,国产替代进程加速。2024体外诊断试剂省际联盟集采于12月30日开标,本次集采包括肿瘤标志物16项和甲状腺功能9项,其中肿标A组公司集采平均降价50.05%,甲功A组公司集采平均降价50.04%,化学发光集采的降价幅度整体较为温和。另外根据报量数据,集采后国内企业在肿标和甲功检测的市场份额分别提升至47%和41%,接近外资企业的水平;未来国内龙头企业有望凭借成本和渠道优势,进一步加速国产替代进程。

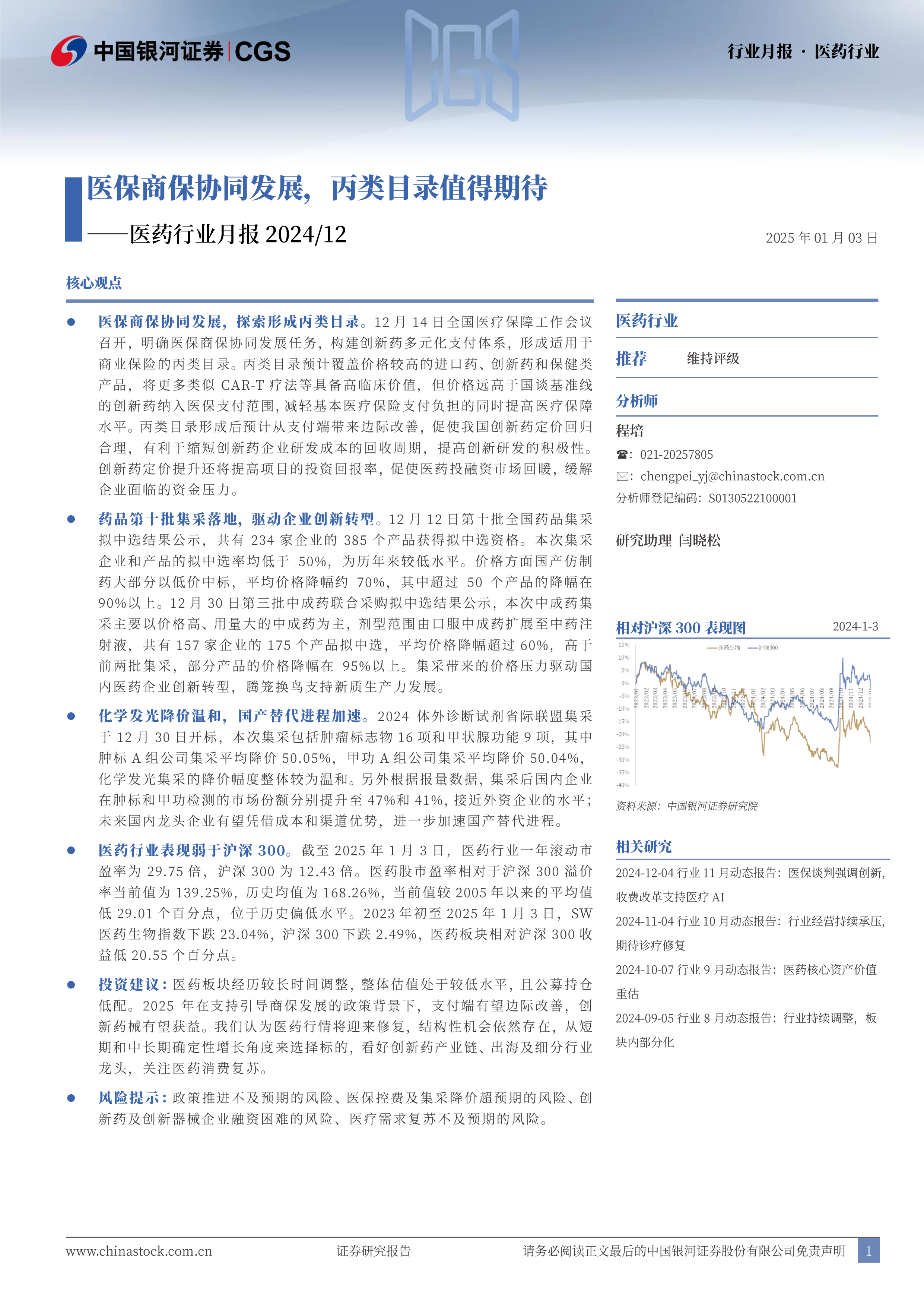

医药行业表现弱于沪深300。截至2025年1月3日,医药行业一年滚动市盈率为29.75倍,沪深300为12.43倍。医药股市盈率相对于沪深300溢价率当前值为139.25%,历史均值为168.26%,当前值较2005年以来的平均值低29.01个百分点,位于历史偏低水平。2023年初至2025年1月3日,SW医药生物指数下跌23.04%,沪深300下跌2.49%,医药板块相对沪深300收益低20.55个百分点。

投资建议:医药板块经历较长时间调整,整体估值处于较低水平,且公募持仓低配。2025年在支持引导商保发展的政策背景下,支付端有望边际改善,创新药械有望获益。我们认为医药行情将迎来修复,结构性机会依然存在,从短期和中长期确定性增长角度来选择标的,看好创新药产业链、出海及细分行业龙头,关注医药消费复苏。

风险提示:政策推进不及预期的风险、医保控费及集采降价超预期的风险、创新药及创新器械企业融资困难的风险、医疗需求复苏不及预期的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用