中心思想

本报告的核心观点是:医药行业当前面临政策性影响导致业绩承压,但部分板块估值已处于历史底部,存在投资机会。报告重点关注药店板块,并推荐了一些在特定细分领域具有增长潜力的公司。

药店板块投资机会

门诊统筹政策的推进以及电子处方流转进程的加速,将持续带来处方外流,为药店板块带来增长动力。目前,药店板块估值处于历史底部,具有较高的性价比。

业绩表现良好公司及边际变化板块

报告建议关注业绩表现良好、具备稀缺性的公司,以及那些负面影响见底、静待利好消息的板块和公司。

主要内容

政策迎来边际拐点,板块估值处于历史底部,建议关注药店板块投资机会

本节分析了门诊统筹和电子处方流转对药店板块的影响,指出药店结算的统筹基金金额虽然目前仅为医疗机构的1/18,但未来有望大幅提升。同时,各地加速推进电子处方流转,处方外流将迎来加速。此外,本节还指出,截止2024年1月19日,益丰药房、大参林、老百姓、一心堂等药店公司的PE(TTM)均处于历史底部位置,估值性价比突出。因此,建议关注这些药店公司的投资机会。

本周医药行情回顾

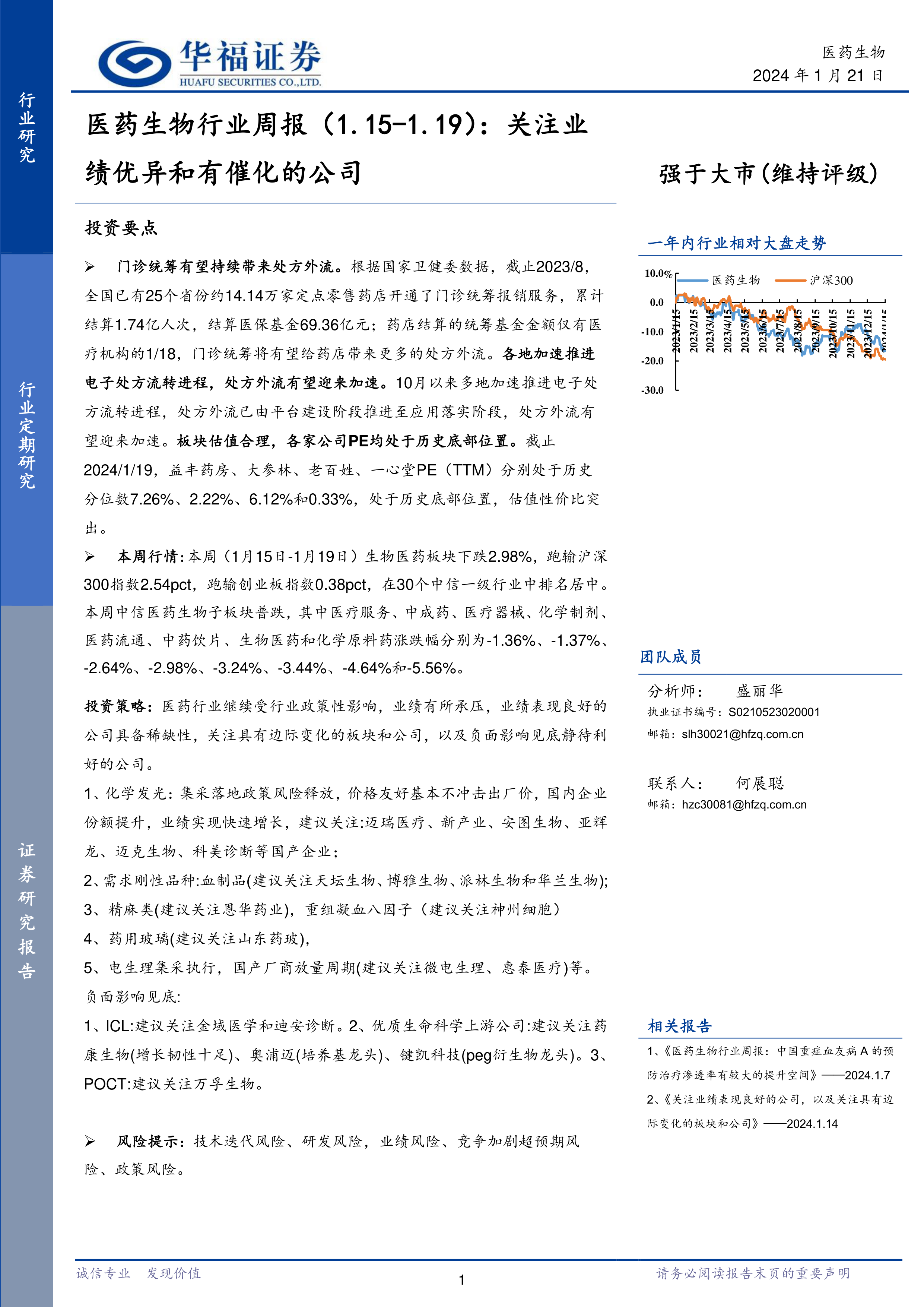

本节回顾了本周(1月15日-1月19日)医药板块的行情表现。生物医药板块下跌2.98%,跑输沪深300指数和创业板指数。中信医药生物子板块普遍下跌,跌幅最大的子板块为化学原料药,跌幅最小的子板块为医疗服务。报告还分析了医药板块整体估值下降、溢价率上升的情况,以及陆港通资金持仓的变化,包括北向资金和南下资金的流向和持股情况。

行情回顾:本周医药板块有所回调,所有板块中排名居中

本周医药板块整体回调,跑输沪深300指数和创业板指数,在30个中信一级行业中排名居中。各子板块表现差异较大,化学原料药跌幅最大,医疗服务跌幅最小。

医药板块整体估值有所下降,溢价率上升

本周医药板块整体估值下降,但相对沪深300的估值溢价率上升,仍处于较低水平。各子板块估值也均有所下降。

陆港通资金持仓变化:医药北向资金有所下降

北向资金持仓A股医药股整体有所下降,南下资金持仓H股医药股则呈现出个股差异化的变化。

行业重点事件

本节简述了本周医药行业发生的几件重要事件,包括冠脉血管内超声诊断导管和输注泵省际联盟集中带量采购中选结果公布,南京市开展医用耗材集中带量采购相关产品联动降价工作,以及南京医保局发布关于推进2023年DRG支付方式改革的工作意见。

重点公司动态更新

本节更新了本周重要公司公告和拟上市公司动态,包括多家公司发布的2023年度业绩预告,以及几家拟上市公司的状态更新。

本周重要公司公告

本节列出了多家医药公司发布的业绩预告,这些公司业绩普遍增长显著。

拟上市公司动态

本节简述了几家拟上市医药公司的动态,包括其主营业务和当前状态。

行业观点和投资建议

本节总结了报告的投资建议,建议关注化学发光、需求刚性品种(血制品)、精麻类、药用玻璃、电生理等领域的公司,以及负面影响见底的ICL、优质生命科学上游公司和POCT领域的公司。

风险提示

本节列出了投资医药行业的风险,包括技术迭代风险、研发风险、业绩风险、竞争加剧风险和政策风险。

总结

本报告分析了医药行业当前的市场状况,指出在政策影响下,行业业绩承压,但部分板块估值已处于历史底部,存在投资机会。报告重点关注药店板块,并推荐了一些在特定细分领域具有增长潜力的公司,同时提示了投资风险。 报告通过数据和图表,对本周医药板块行情、估值变化、资金流向以及行业重点事件进行了详细的回顾和分析,为投资者提供了有价值的参考信息。

微信扫一扫-立即使用

微信扫一扫-立即使用