中心思想

本报告的核心观点是:中国免疫诊断行业市场规模持续增长,预计2023年将达到438.4亿元人民币,但同时面临着跨国企业垄断和政策监管严格等挑战。化学发光免疫分析技术逐渐成为主流,配套销售模式提升企业议价能力,国产产品替代空间巨大,行业前景广阔。

市场规模及增长趋势

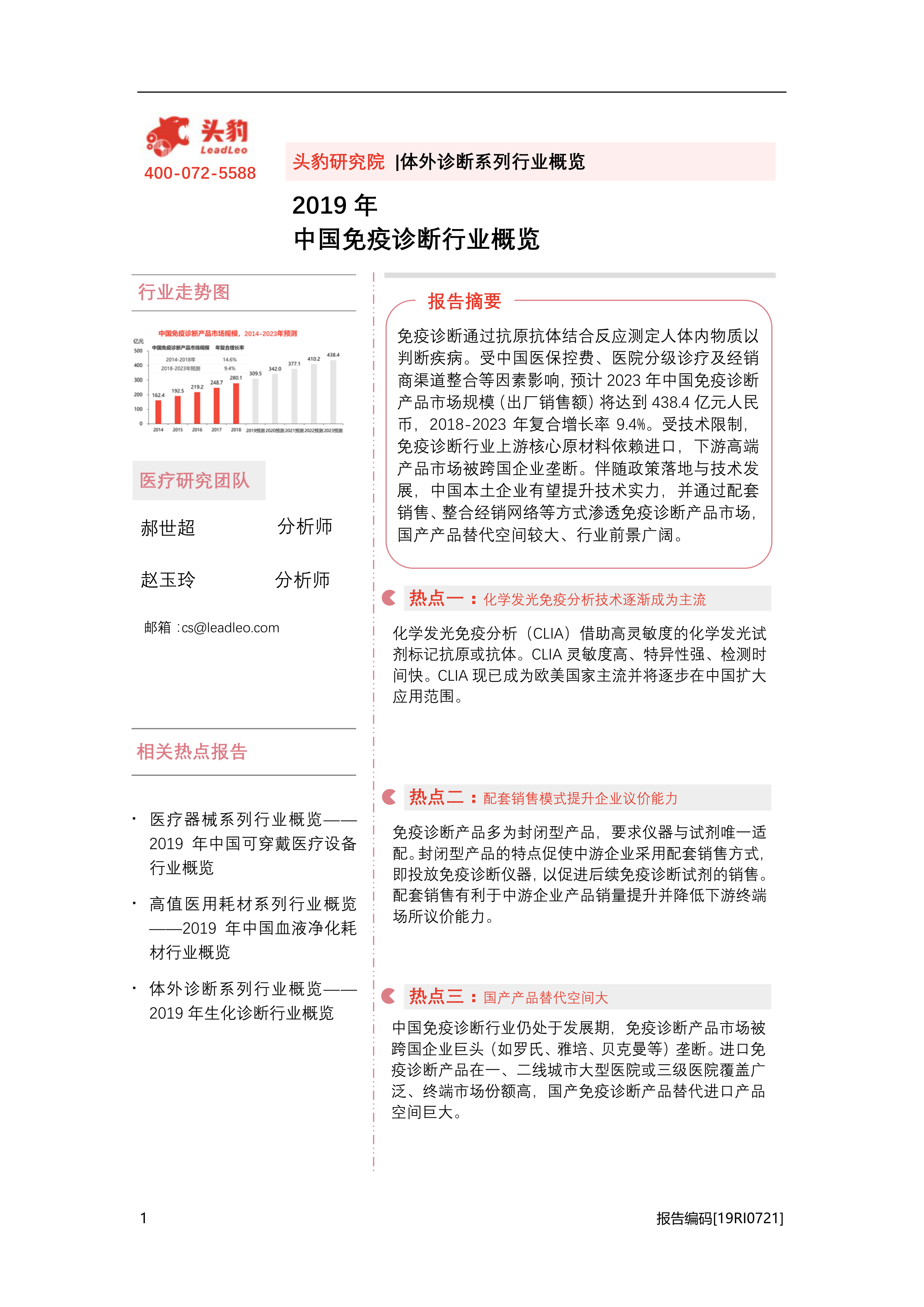

2014-2018年,中国免疫诊断产品市场规模(出厂销售额)年复合增长率达到14.6%,预计2018-2023年将保持9.4%的年复合增长率,2023年达到438.4亿元人民币。增长主要源于中国老龄化程度加深、居民收入增长和医疗卫生机构数量增加。

行业竞争格局及挑战

目前,中国免疫诊断行业市场被跨国企业巨头(如罗氏、雅培、贝克曼等)垄断,国产产品主要集中在中低端市场,替代空间巨大。本土企业面临技术研发能力不足、核心原材料依赖进口、销售渠道受限等挑战。政策监管严格也提高了行业准入壁垒。

主要内容

中国免疫诊断行业市场综述

免疫诊断的定义与分类

免疫诊断通过抗原抗体结合反应测定人体内物质,主要分为放射免疫分析(RIA)、酶联免疫分析(ELISA)、化学发光免疫分析(CLIA)和胶体金标记免疫分析(GICT)四类。其中,CLIA灵敏度高、特异性强、检测时间快,逐渐成为主流技术。

中国免疫诊断行业发展历程

中国免疫诊断行业经历了雏形阶段、快速成长阶段、规范发展阶段和稳步发展阶段四个阶段。目前正处于稳步发展阶段,技术水平与国际同步,但仍面临诸多挑战。

中国免疫诊断产品市场规模

2014-2018年,中国免疫诊断产品市场规模快速增长,预计2023年将达到438.4亿元人民币。

中国免疫诊断行业产业链分析

产业链上游为原材料供应商,包括试剂类和仪器类。试剂类原材料中,关键性辅助材料(如NC膜)供应商议价能力强,活性原材料则主要依赖进口。中游为免疫诊断产品研发、生产和销售企业,多采用配套销售模式。下游为终端场所(医院、体检中心等)和终端用户(患者)。

中国免疫诊断行业驱动因素分析

人口结构:老龄化程度加深

中国老龄化程度加深,中老年人口患病风险增加,推动了对免疫诊断产品的需求增长。

支付能力:居民收入增长

居民收入增长提升了免疫诊断行业的消费水平。

流通终端:医疗卫生机构数量庞大及医院数量增加

庞大的医疗卫生机构数量和不断增加的医院数量为免疫诊断行业发展提供了保障。

中国免疫诊断行业制约因素分析

跨国企业垄断,本土企业受竞争压制

跨国企业垄断高端市场,本土企业面临技术、生产、市场流通等方面的挑战。

政策监管严格,提高行业准入壁垒

严格的政策监管提高了行业准入壁垒,对行业发展造成一定限制。

中国免疫诊断行业相关政策分析

近年来,中国政府出台了一系列政策,加强对免疫诊断行业的监管,规范市场秩序,鼓励技术创新。

中国免疫诊断行业发展趋势分析

化学发光免疫分析技术发展

CLIA技术逐渐成为主流,但市场仍被外资企业垄断,国产替代空间巨大。

技术革新提升国产产品替代空间

技术革新将提升国产产品的质量和竞争力,扩大其市场份额。

封闭型免疫诊断产品配套销售

配套销售模式将进一步普及,提升企业议价能力。

中国免疫诊断行业竞争格局分析

中国免疫诊断行业竞争格局概述

市场主要由跨国企业和本土企业构成,跨国企业占据主导地位。

中国免疫诊断行业投资企业推荐

报告推荐了万泰生物、新产业生物和华大吉比爱三家企业,并分析了各自的竞争优势。

总结

本报告对中国免疫诊断行业进行了全面的分析,涵盖了市场规模、产业链、驱动因素、制约因素、政策环境、发展趋势和竞争格局等方面。报告指出,中国免疫诊断行业市场规模持续增长,但本土企业面临诸多挑战。化学发光免疫分析技术、配套销售模式和国产替代将成为未来行业发展的重要趋势。报告最后推荐了三家具有投资价值的企业,为投资者提供参考。

微信扫一扫-立即使用

微信扫一扫-立即使用