中心思想

本报告的核心观点是:多重因素共同推动血管介入器械行业快速发展,国产替代空间巨大,建议关注具备自主创新能力和出海能力的医疗器械企业。

血管介入器械行业发展驱动因素

人口老龄化加剧、居民健康意识增强、人均医疗保健支出增加以及血管疾病介入治疗手术渗透率提升,共同促进了血管疾病治疗需求的释放,推动了血管介入器械行业快速发展和市场扩容。

国产替代空间及投资建议

随着医疗器械国产化替代的推进和本土企业研发能力的提升,国产血管介入器械的市场占有率将逐步提高。报告建议关注心脉医疗、乐普医疗等国产心血管器械厂商,以及迈瑞医疗、惠泰医疗、开立医疗、澳华内镜、海泰新光等具备自主创新能力和出海能力的医疗器械研发平台化企业。此外,还应关注受益于集采和国产替代的眼科器械创新型企业爱博医疗、家用器械企业鱼跃医疗、三诺生物等。

主要内容

本报告以2023年9月11日至17日的数据为基础,对医疗器械行业进行了周度点评。报告涵盖了以下几个方面:

周度市场回顾及估值分析

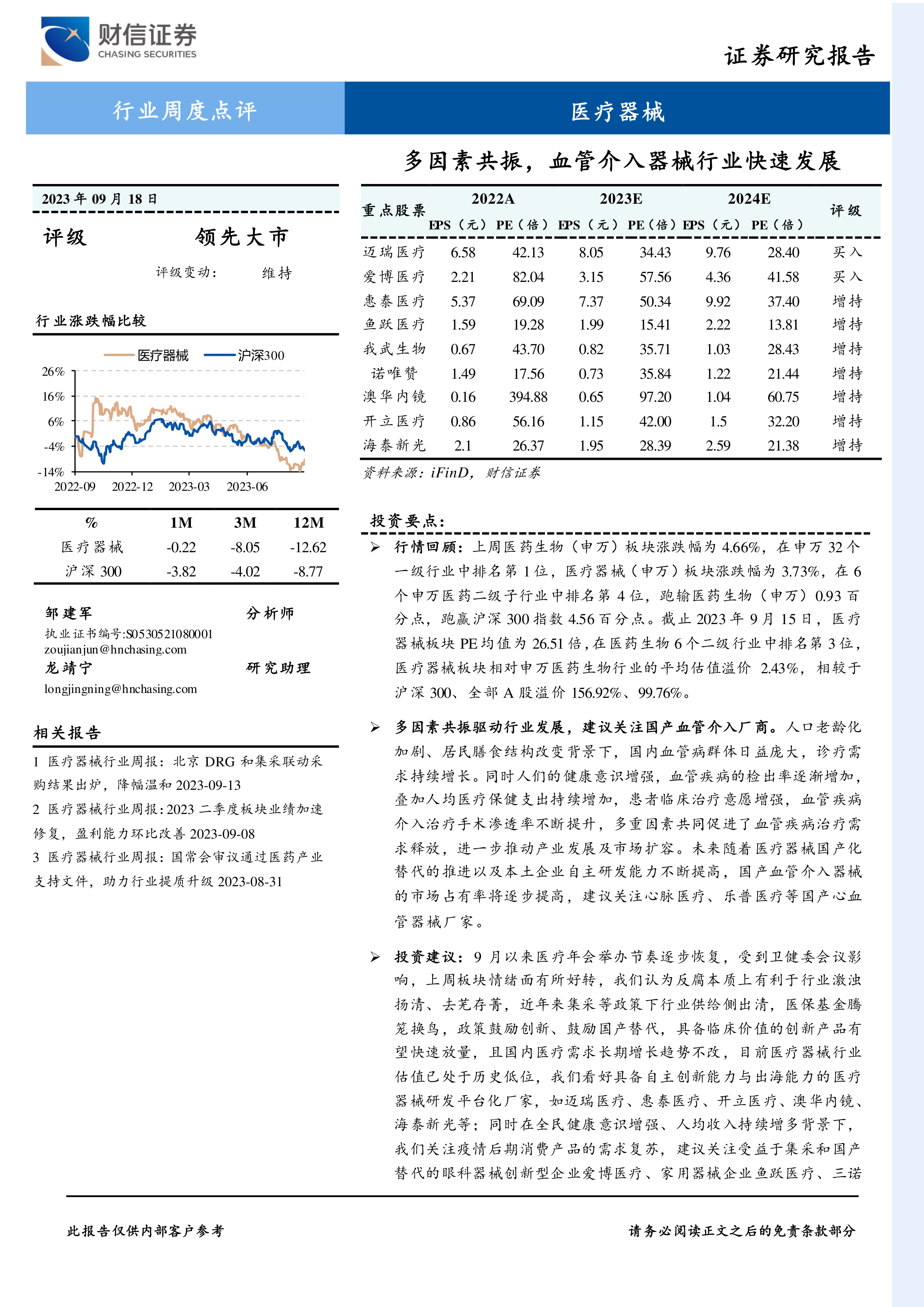

上周医药生物(申万)板块涨幅4.66%,医疗器械(申万)板块涨幅3.73%,跑赢沪深300指数4.56百分点。截至9月15日,医疗器械板块PE均值为26.51倍,相对申万医药生物板块溢价2.43%,相较于沪深300和全部A股溢价分别为156.92%和99.76%。报告还分析了陆股通持股比例变化及市值前十公司的情况。

血管介入器械行业深度分析

报告详细分析了血管介入器械行业的市场规模、细分领域(冠脉介入、主动脉介入、外周血管介入、神经介入)以及未来发展趋势。数据显示,中国心血管介入器械市场规模预计到2030年将达到1401.79亿元人民币,主动脉介入器械市场规模预计到2030年将达到68.22亿元人民币,外周血管介入器械市场规模预计到2030年将达到162.72亿元人民币,神经介入器械市场规模预计到2030年将达到442.26亿元人民币。报告指出,冠脉支架产品技术已较为成熟,国产化率较高,但冠脉通路器械仍有国产替代空间;主动脉介入器械市场目前仍由进口厂商主导,国产替代空间广阔;外周血管介入器械市场空间广阔,患者基数大;神经介入器械市场尚处于发展初期,但未来增长潜力巨大。

重点行业及公司动态

报告总结了近期医疗器械行业的一些重要事件,包括:内蒙古自治区执行肝功生化类检测试剂医用耗材集中带量采购中选结果;凯普生物获得猴痘病毒假病毒颗粒及其制备方法发明专利;河南省发布通用介入类和神经外科类医用耗材省际联盟采购公告;国家组织人工晶体类及运动医学类医用耗材集中带量采购;键嘉医疗ARTHROBOT髋膝多应用手术机器人获批上市。

总结

本报告基于近期市场数据和行业动态,对医疗器械行业,特别是血管介入器械行业的发展前景进行了深入分析。报告认为,多重因素共振驱动血管介入器械行业快速发展,国产替代空间巨大。报告建议投资者关注具备自主创新能力和出海能力的医疗器械企业,并提示了行业竞争加剧、集采政策变化等潜在风险。 报告中提供的市场规模预测和公司评级,均基于公开信息和分析师的专业判断,投资者应结合自身情况进行独立判断,谨慎决策。

微信扫一扫-立即使用

微信扫一扫-立即使用