中心思想

本报告的核心观点是:上周化工行业整体表现疲软,CS基础化工指数和石油石化指数均大幅落后于沪深300指数。三氯乙烯价格维持高位,但成本端支撑不足;电石价格大幅下跌,主要由于供过于求和上游兰炭价格下跌。未来建议关注顺周期阶段价格持续上涨的传统化工品及相关龙头企业,以及具有政策支撑的国产替代相关新材料板块。

三氯乙烯价格高位运行,成本端面临压力

电石价格大幅下跌,供需失衡加剧

主要内容

1 市场回顾

1.1 板块行情

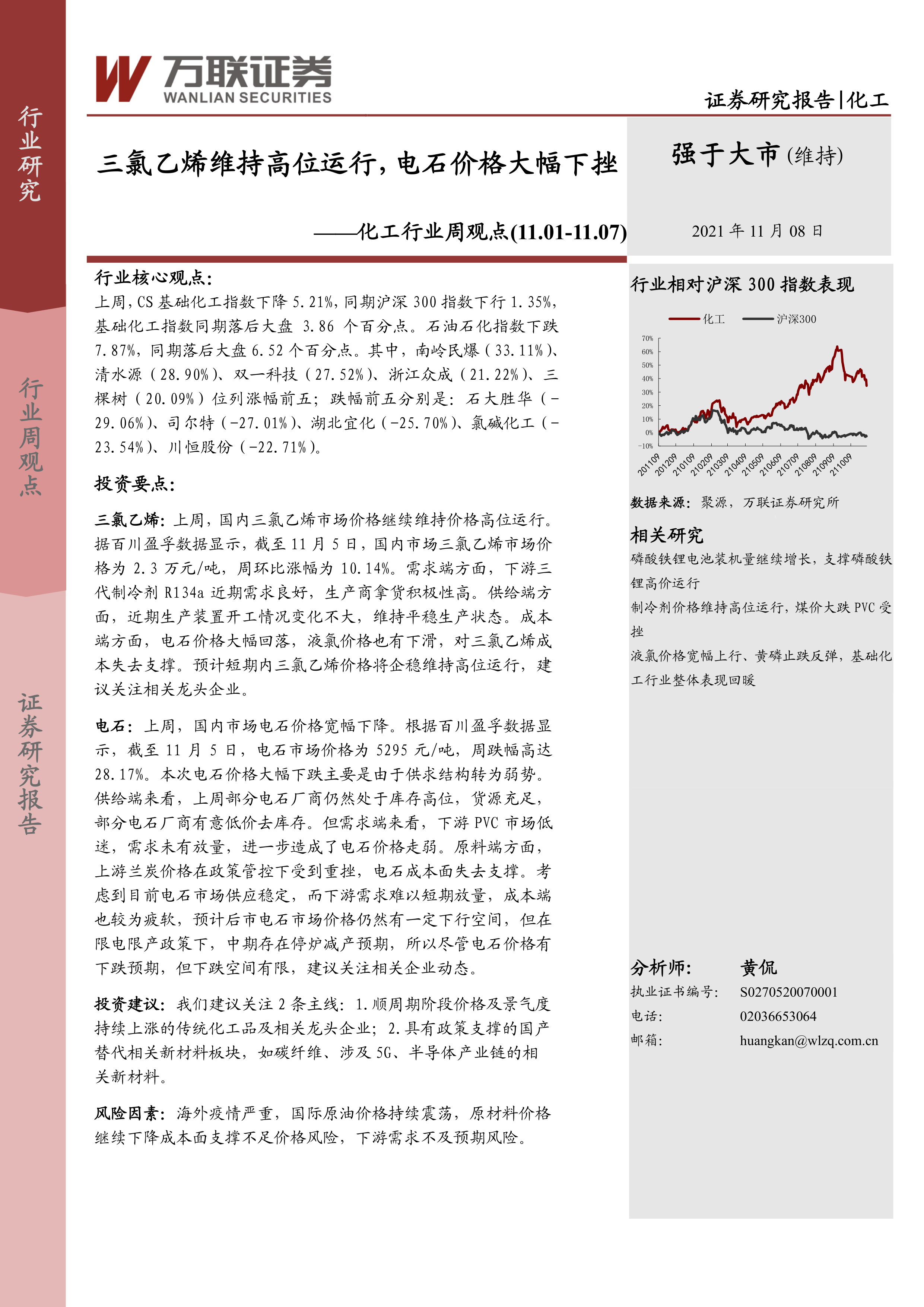

上周,CS基础化工指数下跌5.21%,石油石化指数下跌7.87%,均显著低于同期沪深300指数(下跌1.35%)的表现。涨幅前五的股票分别为南岭民爆(33.11%)、清水源(28.90%)、双一科技(27.52%)、浙江众成(21.22%)、三棵树(20.09%);跌幅前五的股票分别为石大胜华(-29.06%)、司尔特(-27.01%)、湖北宜化(-25.70%)、氯碱化工(-23.54%)、川恒股份(-22.71%)。

1.2 子板块行情

中信基础化工二级子板块市场景气度下行。涨幅前五的子板块分别为轮胎(12.07%)、涂料油墨颜料(8.35%)、橡胶助剂(5.14%)、改性塑料(2.65%)、其他塑料制品(2.30%);跌幅前五的子板块分别为磷肥及磷化工(-15.21%)、氨纶(-12.70%)、其他化学原料(-12.23%)、氟化工(-11.72%)、纯碱(-10.89%)。

1.3 化工用品价格走势

上周,涨幅前五的化工品分别为天然气现货(15.78%)、氯化钙(12.50%)、代森锰锌(12.00%)、三氯乙烯(10.14%)、泛酸钙(6.45%);跌幅前五的化工品分别为一氯甲烷(-39.64%)、沉淀混炼胶(-37.78%)、有机硅DMC(-37.04%)、生胶(-36.36%)、二甲基硅油(-36.36%)。报告中提供了详细的图表数据,展示了上周化工产品涨跌幅前十名和后十名的具体情况。

2 原油和天然气

11月5日,WTI原油期货结算价为81.27美元/桶,布伦特原油价格为82.74美元/桶;NYMEX天然气期货收盘价为5.62美元/百万英热单位。报告中包含了原油和天然气价格走势图。

3 氨纶和涤纶长丝

上周,氨纶库存量下降0.79%,开工率维持在85%;氨纶40D价格为77000元/吨,周环比下滑1.57%。涤纶长丝POY(150D/48F)主流市场价为8000.00元/吨,周环比下滑14.94%。涤纶长丝POY、DTY和FDY的库存天数分别为17、21.8和21.1天。报告中提供了氨纶库存量、氨纶开工率、氨纶、PTMEG、MDI价格及价差,以及POY、PTA、MEG价格及价差和涤纶长丝库存天数的图表数据。

4 聚氨酯

上周,国内纯MDI市场价格维持高位运行,市场均价在23750元/吨左右。供方控量发货,货源紧张,但需求端进入淡季,成交气氛清淡。报告中包含了纯MDI和聚合MDI价格走势图。

5 农药化肥

上周,国内草甘膦市场价格维持高位,华东地区均价为8.05万元/吨,重庆地区甘氨酸均价为2.9万元/吨;磷酸一铵和磷酸二铵现货价分别为3400.00元/吨和3590.00元/吨。报告中提供了草甘膦、甘氨酸价格及价差,以及磷酸一铵、合成氨、磷矿石价格及磷酸一铵价差,和磷酸二铵、合成氨、磷矿石价格及磷酸二铵价差的图表数据。

6 重点化工产品价格变动

报告提供了11月5日重点化工产品价格变动数据表,涵盖了多种化工产品的价格及与上期和上月的涨跌幅。

7 行业动态和上市公司动态

本节主要介绍了柴油供应紧张局面缓解、山西、内蒙古、陕西严厉打击违规存煤场所、电石价格大幅下跌以及三氯乙烯和电石市场价格走势等行业动态。

总结

本报告分析了2021年11月1日至7日期间化工行业的市场表现。CS基础化工指数和石油石化指数均表现疲软,落后于大盘。三氯乙烯价格维持高位,但成本端压力加大;电石价格大幅下跌,主要受供需失衡和上游兰炭价格下跌影响。报告建议关注顺周期阶段价格持续上涨的传统化工品及相关龙头企业,以及具有政策支撑的国产替代相关新材料板块。 报告中提供了大量图表数据,对化工行业主要产品的价格走势、库存情况、产能利用率等进行了详细的分析,为投资者提供了重要的参考信息。 然而,报告也指出了潜在的风险因素,例如海外疫情、国际原油价格波动以及下游需求不及预期等。投资者应谨慎评估风险,做出独立的投资决策。

微信扫一扫-立即使用

微信扫一扫-立即使用