中心思想

本报告的核心观点是:28省骨科创伤联盟集采扩围,最高有效申报价较2021年明显提升,国产厂商的市场份额有望进一步提升。同时,报告分析了医疗器械行业近期表现,并对部分重点公司进行投资建议。

骨科创伤集采扩围对行业的影响

本次集采扩围至28个省份,覆盖范围广,对行业格局影响深远。虽然采购量分配仍倾向于低价企业,但多重保底复活机制降低了中选难度,稳定了中选预期,这对于产品线完整、技术平台成熟的企业更有利。最高有效申报价的提升也为企业带来了更高的利润空间。

医疗器械行业估值与投资建议

目前医疗器械行业估值处于历史低位,在反腐倡廉、医保基金腾笼换鸟的大背景下,具备自主创新能力和出海能力的企业将获得更多发展机遇。报告建议关注迈瑞医疗、惠泰医疗、开立医疗、澳华内镜、海泰新光等研发平台化厂家,以及受益于集采和国产替代的眼科器械创新型企业爱博医疗、家用器械企业鱼跃医疗、三诺生物等。

主要内容

周度回顾 (2023年9月18日-2023年9月22日)

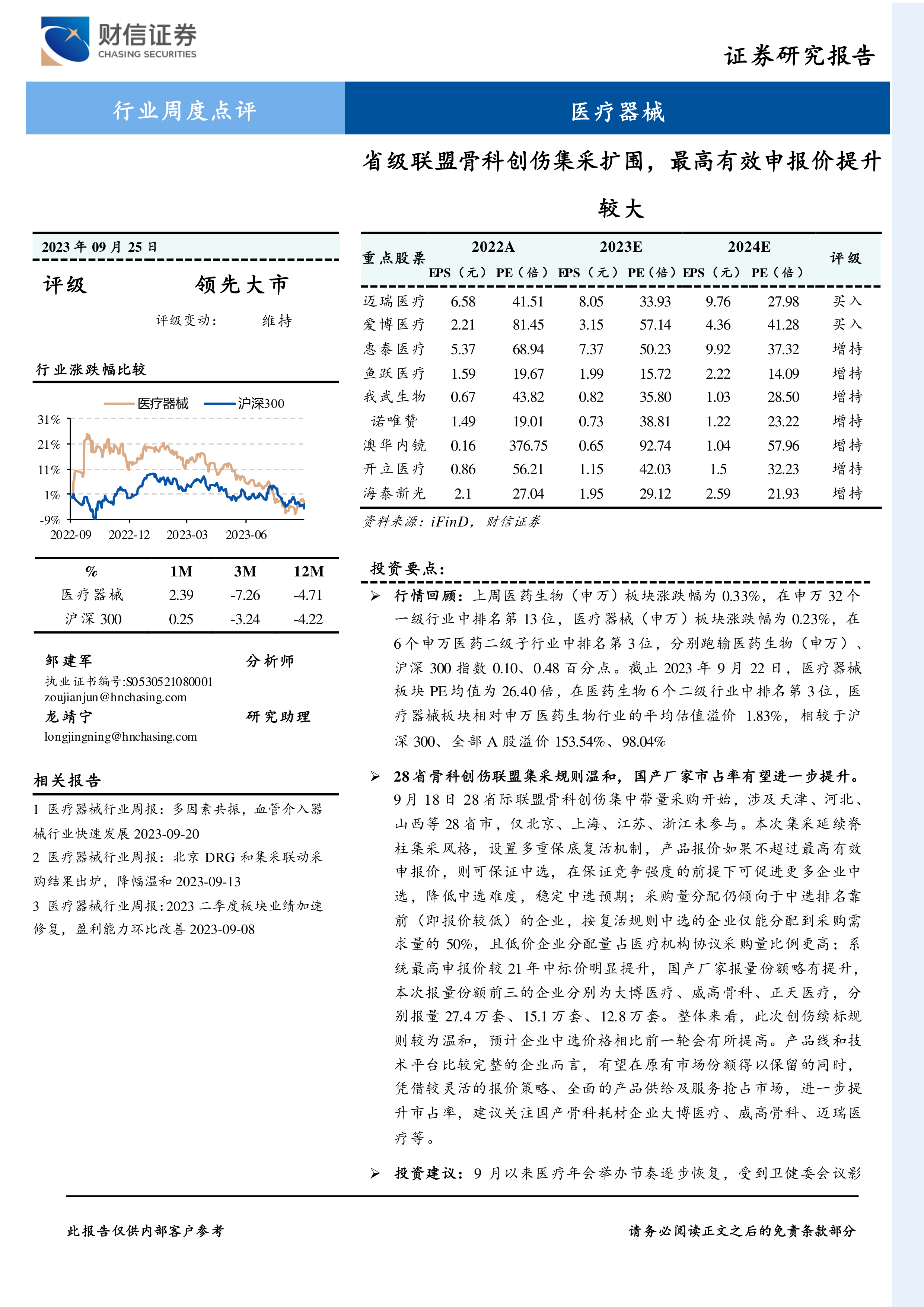

本周医药生物(申万)板块涨幅0.33%,医疗器械(申万)板块涨幅0.23%,均跑输沪深300指数。医疗器械板块PE均值为26.40倍,相对申万医药生物板块溢价1.83%,相较沪深300和全部A股溢价分别为153.54%和98.04%。板块内涨幅靠前的个股有福瑞股份、康德莱、锦好医疗等,跌幅靠前的个股有新产业、南微医学、康拓医疗等。陆股通持股比例变化靠前的公司包括翔宇医疗、福瑞股份、惠泰医疗等。

本周观点:省级联盟骨科创伤集采扩围,最高有效申报价提升较大

9月18日,28省骨科创伤联盟集采启动,延续了此前脊柱集采的风格,设置多重保底复活机制,降低了中选难度。与2021年相比,最高有效申报价明显提升,国产厂商报量份额也有所提升,大博医疗、威高骨科、正天医疗位列报量前三。此次集采规则较为温和,预计企业中选价格将有所提高,利好产品线和技术平台完整的企业。

集采规则分析

本次集采规则设置了A、B、C三个竞价单元,并设置了多重保底复活机制,在保证竞争强度的同时,降低了中选难度,稳定了中选预期。采购量分配仍然向报价较低的企业倾斜,但复活规则的中选企业只能分配到50%的采购需求量。

国产厂商机遇

最高有效申报价的提升以及多重保底机制,为国产厂商提供了更大的市场竞争空间。本次集采国产厂商报量份额有所提升,显示出国产替代的趋势。

重点行业及公司动态

报告还总结了近期医疗器械行业的重点动态,包括:京津冀医药联合采购平台发布的省际联盟骨科创伤类医用耗材集中带量采购公告;北京医保局关于开展京津冀“3+N”联盟超声刀头类医用耗材历史采购数据及采购需求量填报工作的通知;中央反腐败协调小组关于深化整治医药领域腐败的表述;雅培完成对Bigfoot Biomedical的收购;江西省医保局关于征求肾功和心肌酶生化类检测试剂省际联盟集中带量采购文件意见的通知。这些动态都对医疗器械行业的发展趋势和企业策略产生一定的影响。

总结

本报告详细分析了28省骨科创伤联盟集采扩围对医疗器械行业的影响,指出最高有效申报价的提升和多重保底复活机制将有利于具备较强竞争力的国产企业。同时,报告对医疗器械行业近期表现进行了总结,并基于行业发展趋势和政策环境,对部分重点公司提出了投资建议,为投资者提供了参考。 需要注意的是,医疗器械行业面临着行业竞争加剧、集采政策变化等风险。投资者应谨慎决策,并结合自身风险承受能力进行投资。

微信扫一扫-立即使用

微信扫一扫-立即使用