中心思想

本报告的核心观点是:受限电政策持续影响,基础化工行业部分产品价格大幅上涨,整体表现回暖,强于大市。具体而言,液氯价格因限电和成本上涨持续飙升,达到2017年以来高位;黄磷价格则先跌后涨,贵州限电再次加剧供应紧张,推动价格反弹。报告建议关注两条投资主线:顺周期阶段价格及景气度持续上涨的传统化工品及相关龙头企业;以及具有政策支撑的国产替代相关新材料板块。

液氯价格飙升,黄磷止跌反弹

本周液氯价格大幅上涨,达到2017年以来高位,主要原因是限电政策持续影响主产区开工率,导致供应紧张。同时,原盐等原材料价格上涨也推高了液氯成本。尽管需求保持稳健,但未来部分地区企业检修计划以及限电政策持续,预计液氯价格短期内将维持高位。

黄磷价格受限电政策影响波动

黄磷价格经历了先跌后涨的波动。国庆节后,企业复工导致供应增加,价格下跌。然而,贵州再次实施限电政策,导致主产区供应骤减,价格迅速反弹。尽管下游采购商观望情绪浓厚,但供应紧张预期仍支撑价格小幅上涨。

主要内容

1 市场回顾

1.1 板块行情

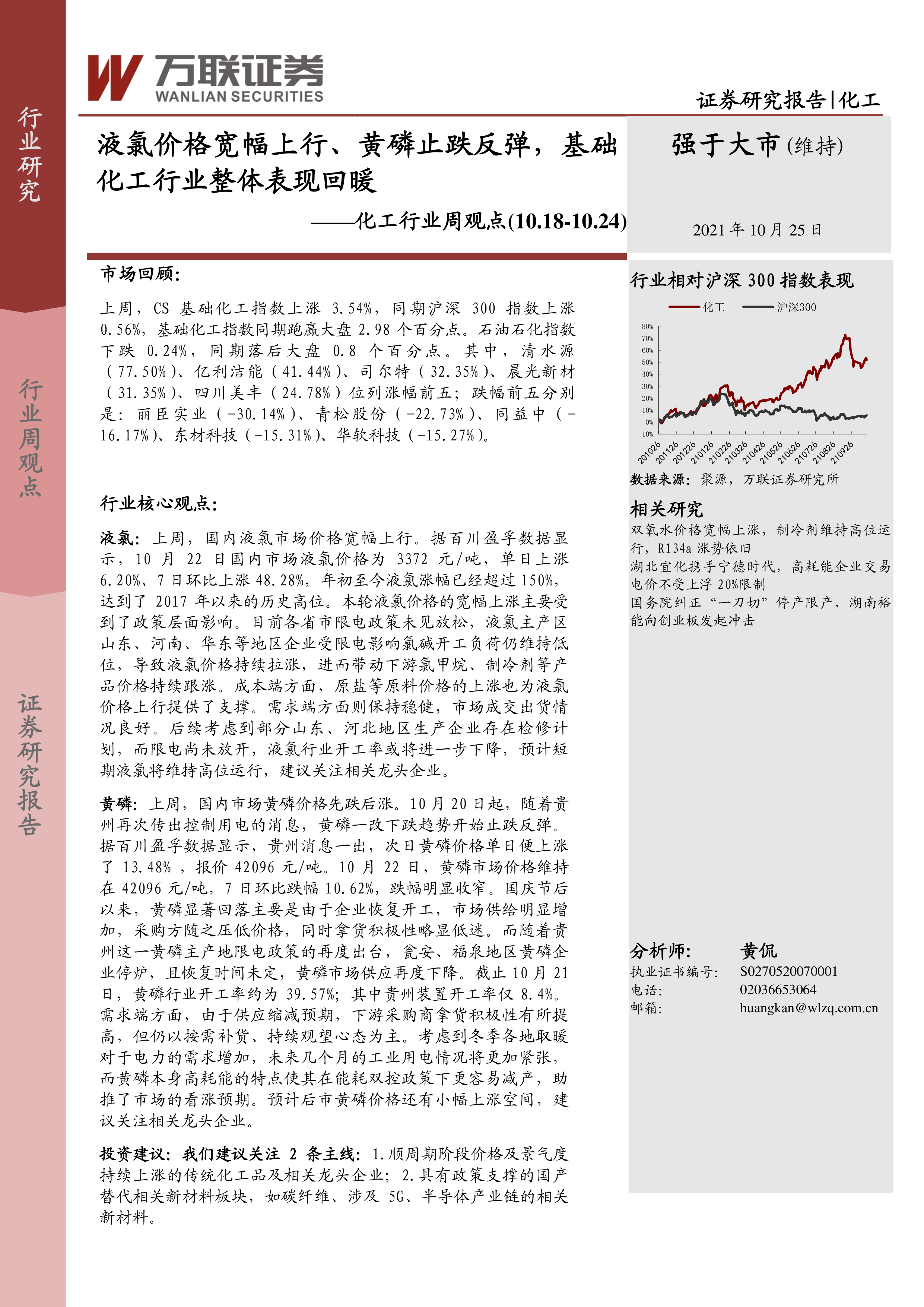

上周,CS基础化工指数上涨3.54%,跑赢同期沪深300指数2.98个百分点;石油石化指数下跌0.24%,落后大盘0.8个百分点。涨幅前五的股票分别是清水源、亿利洁能、司尔特、晨光新材和四川美丰;跌幅前五的股票分别是丽臣实业、青松股份、同益中、东材科技和华软科技。

1.2 子板块行情

中信基础化工二级子板块中,磷肥及磷化工、有机硅、复合肥、氟化工和涂料油墨颜料涨幅居前;碳纤维、改性塑料、涤纶、钾肥和其他塑料制品涨幅居后。

1.3 化工用品价格走势

上周,液氯、双氧水、丁二烯、三氯甲烷和氯化钙价格涨幅居前;醋酸、天然气现货、双酚A、异丁醛和乙烯法PVC价格跌幅居前。报告详细列出了涨跌幅前十名的化工产品及其价格变动数据。

2 原油和天然气

WTI原油期货结算价上涨0.27%,布伦特原油价格下跌0.29%;NYMEX天然气期货收盘价下跌2.03%。报告提供了原油和天然气价格走势图。

3 氨纶和涤纶长丝

上周,氨纶库存量下降5.44%,开工率回升至82%;氨纶价格上涨,价差小幅上升。涤纶长丝POY价格上涨,价差增加;涤纶长丝库存天数有所变化。报告提供了氨纶、PTMEG、MDI价格及价差走势图,以及氨纶库存量和开工率、涤纶长丝库存天数走势图。

4 聚氨酯

纯MDI市场价格小幅上涨,但下游需求恢复缓慢,供需博弈仍在持续。报告提供了纯MDI和聚合MDI价格走势图。

5 农药化肥

草甘膦市场继续高位上涨,草甘膦-甘氨酸价差扩大;化肥方面,磷酸一铵和磷酸二铵现货价保持稳定,但磷酸一铵和磷酸二铵价差有所下降。报告提供了草甘膦、甘氨酸价格及价差走势图,以及磷酸一铵、合成氨、磷矿石价格及磷酸一铵价差、磷酸二铵、合成氨、磷矿石价格及磷酸二铵价差走势图。

6 重点化工产品价格变动

报告列出了重点化工产品价格变动数据表,涵盖了多种化工产品的价格变化情况。

7 行业动态和上市公司动态

报告总结了贵州限电政策、市场化交易电价调整、黄磷供应分析、内蒙古化工厂爆炸事故以及液氯市场宽幅上涨等行业动态。

总结

本报告基于公开数据和市场信息,分析了上周化工行业,特别是液氯和黄磷市场的价格波动和行业动态。限电政策是影响基础化工行业价格波动的主要因素,导致部分产品价格大幅上涨,整体行业表现回暖,强于大市。报告建议投资者关注顺周期传统化工品和具有政策支撑的新材料板块。 然而,报告也指出了海外疫情、国际原油价格波动、国内疫情反复以及下游需求不及预期等风险因素。投资者需谨慎决策。

微信扫一扫-立即使用

微信扫一扫-立即使用