中心思想

本报告基于头豹研究院数据,对中国家用医疗设备行业进行市场分析。报告核心观点如下:

- 市场规模持续增长: 中国家用医疗设备市场规模持续扩大,预计未来几年仍将保持高速增长,主要驱动因素为人均可支配收入提高、慢性病患者增多以及人口老龄化加剧。

- 行业竞争格局分化: 行业竞争格局呈现梯队化特征,鱼跃医疗占据领先地位,其他企业则根据规模和增长潜力分层。国内企业在中低端市场占据主导地位,但在高端市场仍面临来自跨国企业的激烈竞争。

- 政策驱动行业发展: 国家出台一系列政策,规范行业发展,鼓励创新,提升产品质量和安全,推动行业健康发展。

- 未来发展趋势: 家用医疗设备将朝着智能化、多功能化、舒适化方向发展,市场下沉趋势明显,更多居民将受益于家用医疗设备。

主要内容

市场规模及增长趋势分析

中国家用医疗设备市场规模持续增长,2017年至2022年复合增长率达20.1%,从1268亿元增长至3174亿元。预计2027年市场规模将达到6012亿元,年复合增长率为13.63%。 这一增长主要受到以下因素驱动:

- 人均可支配收入增长: 2021年城镇人均可支配收入达4.7万元,居民在医疗保健方面的支出增加,提升了对家用医疗设备的需求。

- 慢性病患者增多: 中国慢性病患者人数持续上升,例如糖尿病和高血压患者的增加,推动了血糖仪、血压计等家用医疗设备的市场需求。

- 人口老龄化加剧: 2021年中国老龄人口超过2亿,占比达14.2%,老年人对家用医疗设备的需求显著增加。

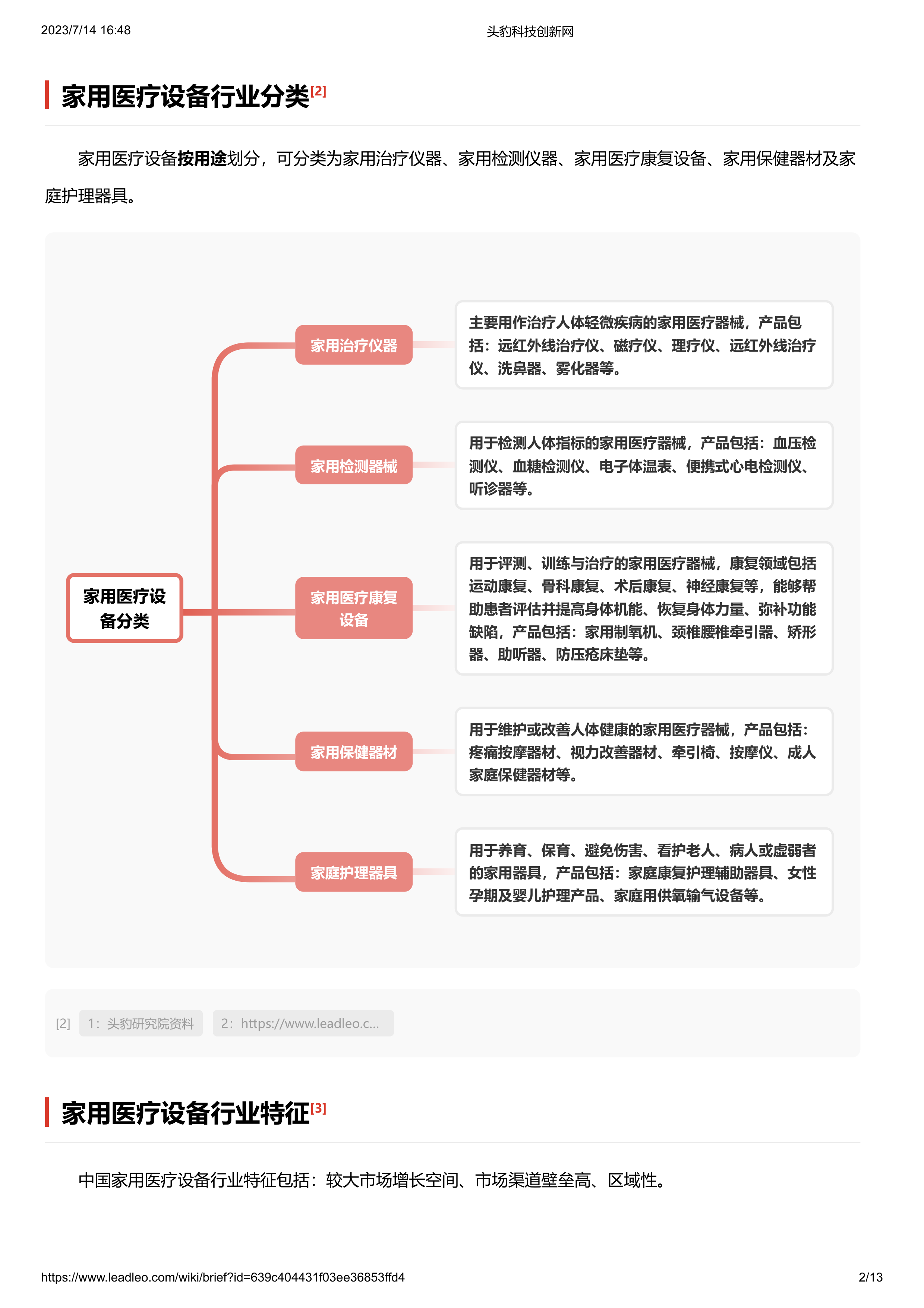

行业分类及特征分析

家用医疗设备按用途可分为家用治疗仪器、家用检测仪器、家用医疗康复设备、家用保健器材及家庭护理器具五大类。中国家用医疗设备行业的主要特征包括:

- 市场增长空间大: 与发达国家相比,中国家用医疗设备市场渗透率仍有较大提升空间。

- 市场渠道壁垒高: 销售网络和售后服务体系的建设需要大量资源投入,先发优势明显。

- 区域性差异: 华东、中南地区是主要的消费市场,产业集中度较高。

行业发展历程分析

中国家用医疗设备行业发展历程可分为萌芽期(1992-1997)、启动期(1998-2007)和高速发展期(2008-2023)三个阶段。 行业发展过程中,监管政策的完善、资本的进入以及新冠疫情等因素都对行业发展起到了重要的推动作用。

产业链分析

家用医疗设备产业链包括上游的原材料、电子器件和软件供应商;中游的家用医疗设备生产企业;以及下游的销售渠道和最终消费者。

- 上游: 原材料成本占总成本的60%以上,电子器件价格波动对企业利润影响较大。

- 中游: 行业市场化程度较高,但行业集中度低,多数企业规模较小。

- 下游: 销售渠道包括线上线下销售和国外OEM贴牌销售,需求刚性较强,受国家医疗支出、人均可支配收入增长等因素影响。

行业政策梳理

国家出台了一系列政策,规范家用医疗设备的注册、生产和销售等环节,例如《创新医疗器械特别审查程序》、《家用体外诊断医疗器械注册技术审查指导原则》、《医疗器械注册管理办法》、《医疗器械生产监督管理办法》和《医疗器械经营监督管理办法》。这些政策旨在提升产品质量和安全,鼓励创新,推动行业健康发展。

竞争格局分析

中国家用医疗设备行业竞争格局呈现梯队化特征:

- 第一梯队: 鱼跃医疗,占据领先地位,产品线丰富,研发能力强。

- 第二梯队: 九安医疗、三诺生物、乐心医疗等,产品门类齐全,主要占据中低端市场。

- 第三梯队: 怡和嘉业、鹿得医疗、融捷健康等,规模较小,市场布局相对较窄。

国内企业在中低端市场占据主导地位,但在高端市场仍面临来自跨国企业的激烈竞争。

代表企业分析 (以鱼跃医疗为例)

报告以鱼跃医疗为例,分析了其财务数据和竞争优势。鱼跃医疗产品布局广泛,拥有丰富的产品线,并保持高额研发投入,推动产品迭代创新。

总结

中国家用医疗设备行业市场规模持续增长,未来发展潜力巨大。行业竞争格局日益清晰,龙头企业优势明显,但市场仍存在较大的发展空间。国家政策的引导和支持,将进一步推动行业规范化发展和技术创新,最终惠及更多消费者。 未来,智能化、多功能化、舒适化将成为家用医疗设备发展的主要趋势,市场下沉趋势也将持续。

微信扫一扫-立即使用

微信扫一扫-立即使用