中心思想

本报告的核心观点是:中国内窥镜市场潜力巨大,国产替代进程加速。报告基于中日两国消化道癌发病率和死亡率的对比,分析了中国内窥镜市场空间,并指出国产内窥镜技术突破,在高端市场具备竞争优势。同时,报告也对本周医药板块市场表现进行了回顾,并提出了相应的投资建议,包括关注消费医疗复苏、医疗设备国产替代以及血制品板块等。

中国内窥镜市场空间及国产替代机遇

报告首先对比了中日两国消化道癌的患病率和死亡率,指出尽管中国消化道癌发病率与日本相当,但死亡率却远高于日本。这主要源于日本较早开展胃癌筛查,并以内镜筛查为优选方法,以及其完善的内镜医师培养体系和较高的无痛内镜开展率。 报告认为,中国若能借鉴日本经验,加强早诊早治政策,扩大早筛范围,内窥镜市场将有巨大下沉空间。 同时,国产软性内窥镜在光源和镜体技术上取得突破,性能已能满足三、四级医院手术需求,在高端市场具备冲刺破局的机遇,AI辅助诊断技术的应用也将进一步释放市场需求。

国产内窥镜厂商投资机会

报告特别推荐关注澳华内镜和开立医疗两家公司,认为它们在高端国产内窥镜市场拥有显著的竞争优势,有望受益于国产替代和市场下沉趋势。

主要内容

本周医药板块市场表现回顾

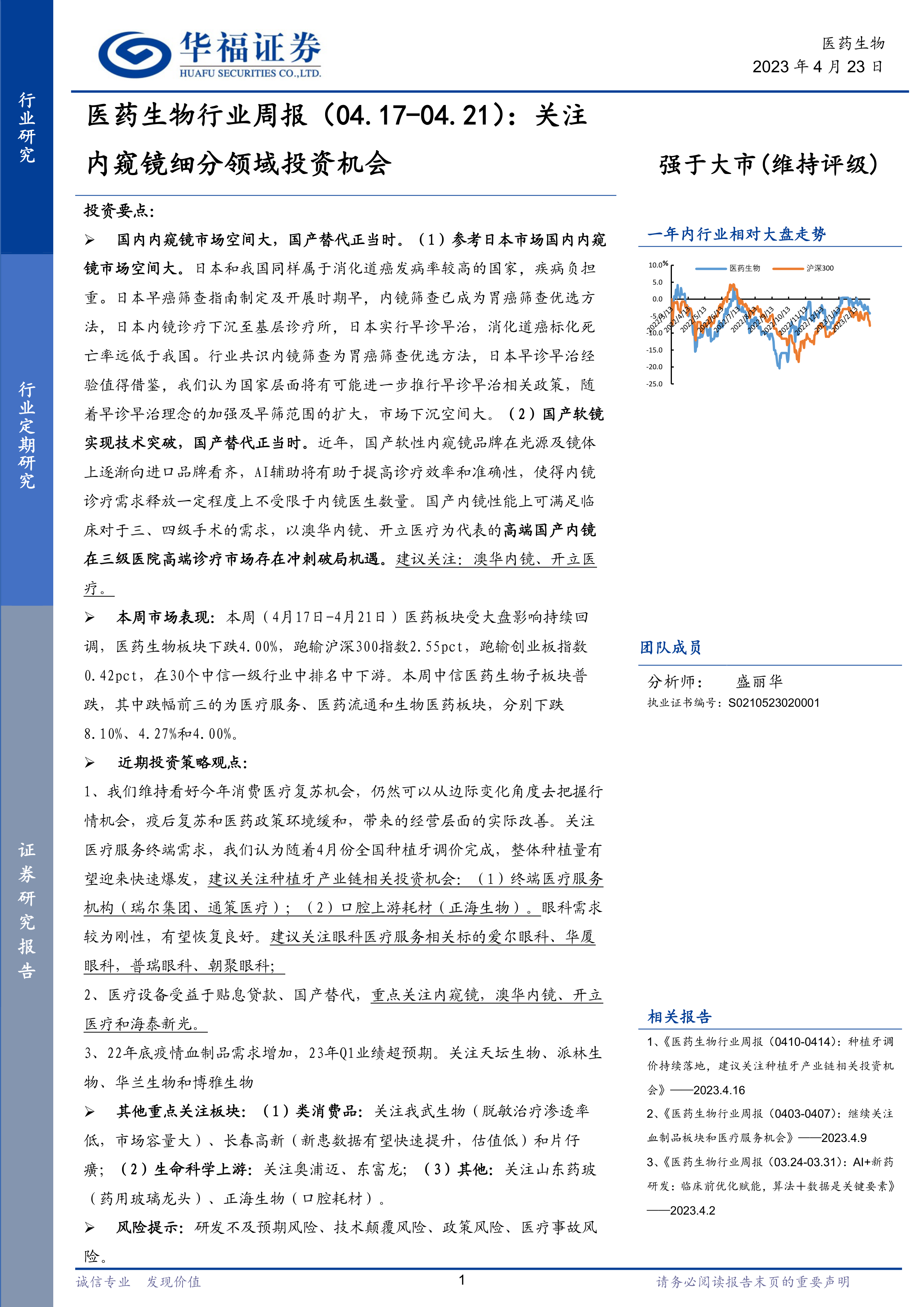

本周(4月17日-4月21日),医药板块整体回调,跑输沪深300指数和创业板指数。中信医药生物子板块普遍下跌,医疗服务、医药流通和生物医药板块跌幅居前。个股方面,各子板块均出现涨跌幅分化,部分个股表现突出。

行业观点及投资建议

报告维持看好今年消费医疗复苏机会,建议关注种植牙产业链(瑞尔集团、通策医疗、正海生物)和眼科医疗服务(爱尔眼科、华厦眼科、普瑞眼科、朝聚眼科)等领域。此外,报告还建议关注受益于贴息贷款和国产替代的医疗设备板块,特别是内窥镜领域(澳华内镜、开立医疗、海泰新光),以及2022年底需求增加、2023年Q1业绩超预期的血制品板块(天坛生物、派林生物、华兰生物、博雅生物)。报告还列出了其他重点关注板块,包括类消费品、生命科学上游和其他细分领域,并分别推荐了相关公司。

重点公司动态更新

报告详细列出了本周重要公司公告,涵盖股权质押、资产重组、利润分配、产品获批、对外投资、高管变动等多个方面,并对相关公司进行了简要介绍。

业绩披露情况

报告汇总了部分医药公司2021年年报和2023年Q1季报的业绩数据,包括营收、归母净利润及其同比增长率,方便投资者进行比较分析。

拟上市公司动态

报告列出了近期部分医药公司科创板或创业板上市的动态,包括公司名称、状态、主营业务等信息,为投资者提供参考。

医药板块整体估值及北向资金变化

报告分析了医药板块整体估值的下跌和溢价率的回落,并对医药板块各子行业的估值变化进行了详细说明。同时,报告还分析了北上资金和南下资金在医药板块的持仓变化情况,包括持股市值、净增持和净减持金额等数据,为投资者提供资金流向参考。

总结

本报告对中国内窥镜市场进行了深入分析,指出其巨大的市场潜力和国产替代的机遇,并推荐了相关投资标的。同时,报告对本周医药板块市场表现进行了回顾,并结合市场动态和政策环境,提出了相应的投资建议,涵盖消费医疗、医疗设备、血制品等多个领域。 报告还提供了丰富的公司动态、业绩数据和资金流向信息,为投资者提供全面的市场分析和投资参考。 然而,投资者需注意报告中提到的风险提示,并根据自身情况进行独立判断和决策。

微信扫一扫-立即使用

微信扫一扫-立即使用