中心思想

本报告的核心观点是:基于对基础化工行业近期市场表现的分析,建议投资者关注低估值高股息的中国石油和中国海油,以及涤纶长丝、制冷剂和农化板块的投资机会。报告详细分析了原油价格波动、主要化工产品价格涨跌幅度,并对部分细分行业龙头公司进行了投资建议。

原油价格波动与投资策略

受美国一季度GDP低于预期及汽油库存增加的影响,国际原油价格出现下跌。但鉴于地缘政治因素的影响,油价短期内仍将波动。报告建议关注低估值高分红的中国石油和中国海油,以应对油价波动带来的风险,并获得稳定的股息回报。

主要化工产品价格走势及投资机会

报告分析了多类化工产品的价格走势,其中涤纶长丝、磷酸一铵、丁二烯、对硝基氯化苯、轻质纯碱等产品价格上涨,而磷矿石、丙烯腈、环氧丙烷、醋酸酐等产品价格下跌。 涤纶长丝价格上涨主要由于主流生产厂家设备更新导致停产,库存下降,盈利能力提升。制冷剂行业进入需求旺季,价格也具备进一步上涨动力。报告建议投资者关注涤纶长丝和制冷剂行业的相关公司。

主要内容

本报告涵盖了基础化工行业周报的多个方面,包括行业投资建议、价格异动分析、重点化工产品价格走势以及风险提示等。

行业跟踪与分析

报告对多个细分化工产品市场进行了深入分析,包括:

- 原油市场: 分析了OPEC+会议预期、美国经济数据、地缘政治等因素对原油价格的影响,并预测短期内油价将波动运行。

- 天然气市场: 分析了美国和欧洲天然气市场供需状况,以及价格的冲高回落趋势。

- 动力煤市场: 分析了动力煤价格上行的主要原因,并预测下周价格将小幅下调。

- 聚烯烃市场: 分析了聚乙烯和聚丙烯的价格走势,以及影响其价格波动的因素。

- PTA及涤纶长丝市场: 详细分析了PTA和涤纶长丝的价格上涨原因,以及市场供需状况。

- 尿素及复合肥市场: 分析了尿素和复合肥市场的价格走势,以及农业需求和工业需求对市场的影响。

- MDI和TDI市场: 分析了聚合MDI和TDI市场的价格走势,以及供需关系对市场的影响。

- 磷矿石市场: 分析了磷矿石市场的价格走势,以及供需状况对市场的影响。

- EVA市场: 分析了EVA价格下跌的原因,以及下游需求低迷对市场的影响。

- 纯碱市场: 分析了纯碱价格延续强势的原因,以及供需关系对市场的影响。

- 生物柴油市场: 分析了餐厨废油价格上涨以及HVO工厂推进加速对市场的影响。

- 制冷剂市场: 分析了R134a和R32的价格走势,以及下游需求对市场的影响。

个股跟踪与投资建议

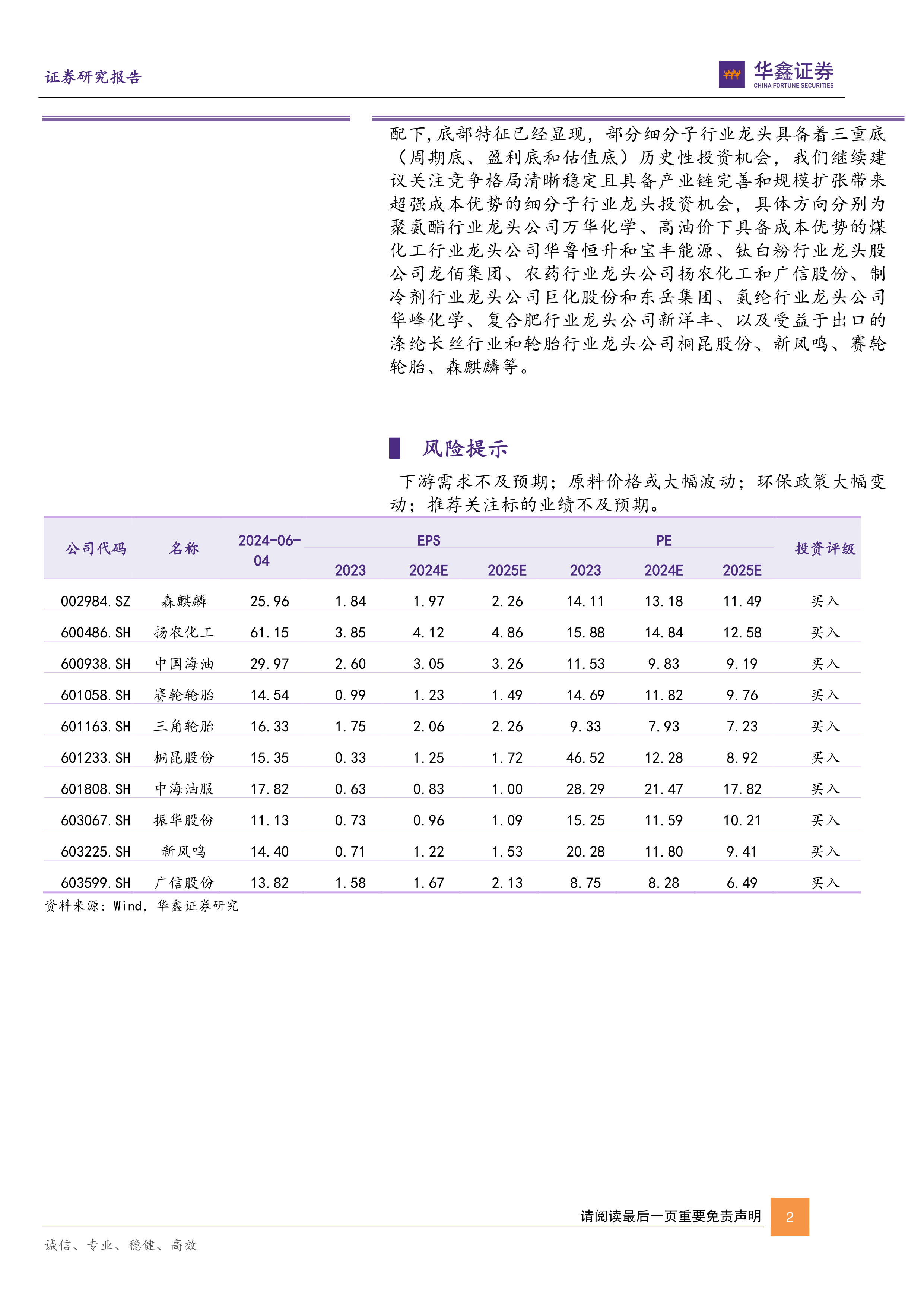

报告对多家基础化工上市公司进行了跟踪分析,并给出了投资评级和建议,包括:中国海油、新凤鸣、森麒麟、赛轮轮胎等。分析内容涵盖了公司业绩、行业地位、发展战略以及未来盈利预测等方面。 报告中提供的投资评级为“买入”,并对每家公司进行了详细的投资亮点分析,例如中国海油的油气产销量、成本优势和股东回报;新凤鸣的长丝行业格局改善和新项目优化;森麒麟的产销增长、费用管控和全球化发展战略;赛轮轮胎的销量增长、盈利能力和全球化布局等。

华鑫化工投资组合

报告还展示了华鑫证券5月份的化工投资组合,包括股票代码、名称、权重、收益率等信息,为投资者提供参考。

总结

本报告对基础化工行业近期市场表现进行了全面而深入的分析,并结合数据和图表,清晰地展现了主要化工产品价格的涨跌幅度以及影响因素。报告不仅分析了原油价格波动对行业的影响,也对涤纶长丝、制冷剂和农化板块等细分行业的投资机会进行了重点解读,并对多家上市公司进行了投资建议。 投资者可以根据报告中的信息和分析,结合自身的风险承受能力和投资目标,制定相应的投资策略。 然而,投资者需注意报告中提到的风险提示,并进行独立的判断和评估。

微信扫一扫-立即使用

微信扫一扫-立即使用