中心思想

高耗能化工行业供给侧改革加速,龙头企业受益

本报告的核心观点是:中国政府持续推进高耗能化工行业的供给侧改革,通过加强能效约束、动态调整能效标杆水平以及多政策工具协同等手段,加速淘汰落后产能,提升行业盈利中枢。这一趋势将长期利好能效领先的行业龙头企业。报告重点分析了相关政策对化工行业的影响,并推荐了部分有望受益的龙头公司。

行业盈利中枢提升,龙头企业竞争优势增强

随着能效约束的加强和低效产能的淘汰,高耗能化工行业的盈利能力有望提升。龙头企业凭借其在技术、规模和管理方面的优势,将更好地适应新的市场环境,进一步巩固其市场地位,并获得更高的盈利。

主要内容

政策背景及影响分析

国家政策持续推进高耗能行业供给侧改革

报告指出,近年来,中国政府持续发布一系列政策,以能效和减排为抓手,推进化工行业的供给侧改革。例如,《高耗能行业重点领域节能降碳改造升级实施指南(2022年版)》和《工业重点领域能效标杆水平和基准水平(2023年版)》等政策文件,明确了能效标杆和基准水平,对低效产能的改造和淘汰提出了明确要求,并扩大了节能降碳升级的范围,涵盖了石化化工行业大部分领域。此外,《碳排放权交易管理暂行条例》的实施,也为碳减排提供了市场机制保障。

能效约束加剧,行业格局重塑

2023版能效水平指标在2021版的基础上增加了11个领域,进一步扩大了工业重点领域节能降碳升级的范围,涉及石化化工行业重点领域达到19个,涵盖领域能耗总量约占到全行业能耗总量的80%以上。 政策对能效低于基准水平的存量项目明确了改造升级和淘汰时限,原则上应在2026年底前完成技术改造或淘汰退出。 这种强化的能效约束,将加速行业洗牌,淘汰落后产能,提升行业整体能效水平。

供给侧改革对行业盈利的影响

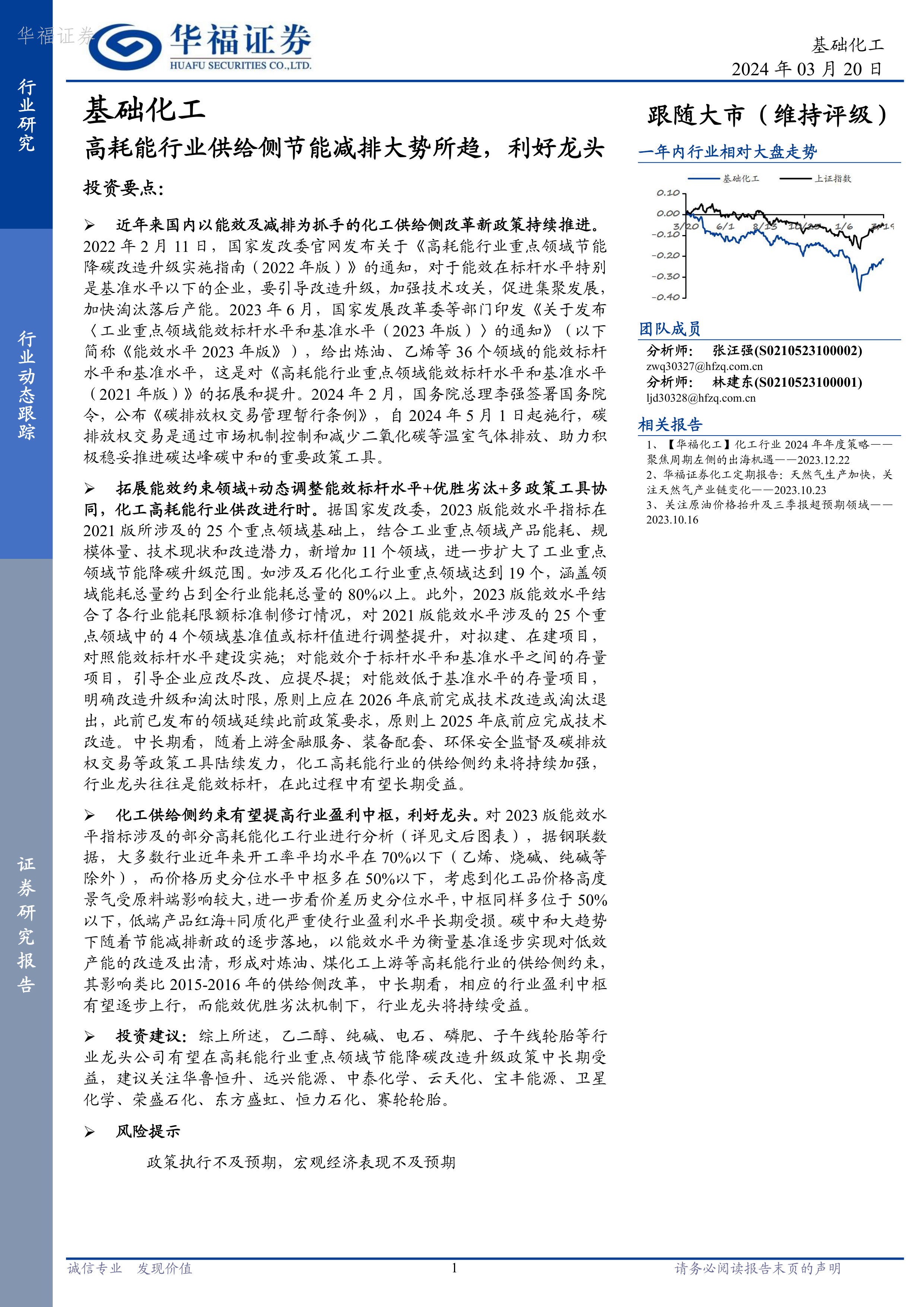

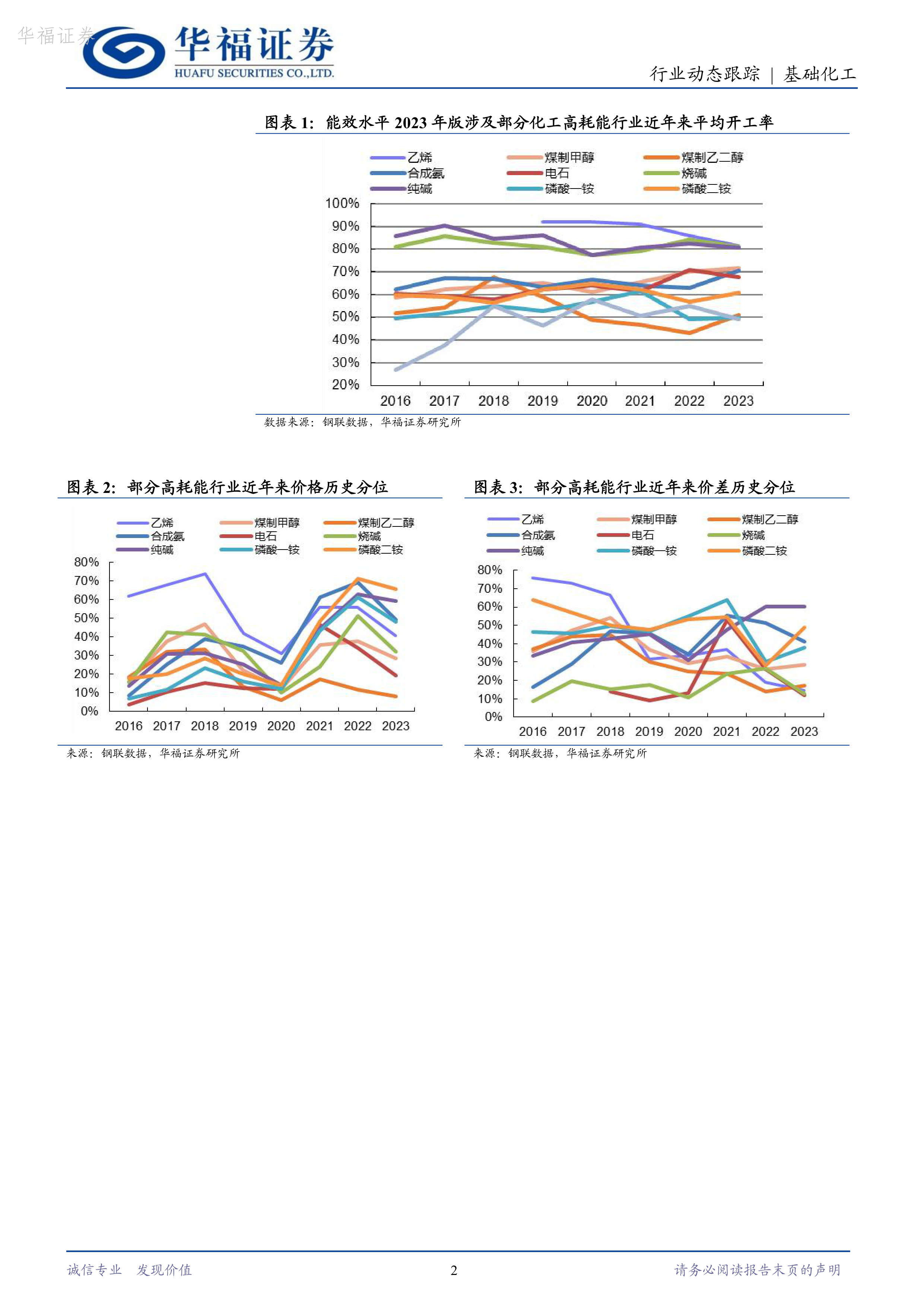

报告分析了部分高耗能化工行业(如炼油、煤化工等)近年来平均开工率和价格历史分位数,指出大多数行业开工率低于70%,价格历史分位数中枢多在50%以下,价差历史分位数中枢也多位于50%以下,表明行业盈利水平长期受损。 供给侧改革有望通过减少低效产能,提高行业集中度,从而提升行业盈利中枢。

投资建议及风险提示

投资建议

报告建议关注在高耗能行业重点领域节能降碳改造升级政策中长期受益的行业龙头公司,例如华鲁恒升、远兴能源、中泰化学、云天化、宝丰能源、卫星化学、荣盛石化、东方盛虹、恒力石化、赛轮轮胎等。

风险提示

报告也指出了潜在的风险,包括政策执行不及预期和宏观经济表现不及预期。

总结

本报告基于对中国政府持续推进高耗能化工行业供给侧改革政策的分析,认为该政策将加速行业洗牌,淘汰落后产能,提升行业盈利中枢,并长期利好能效领先的行业龙头企业。报告推荐了部分有望受益的龙头公司,但也提示了政策执行和宏观经济等方面的风险。 报告的数据主要来源于钢联数据,并结合了华福证券研究所的分析。 投资者应结合自身情况,谨慎决策,自担投资风险。

微信扫一扫-立即使用

微信扫一扫-立即使用