中心思想

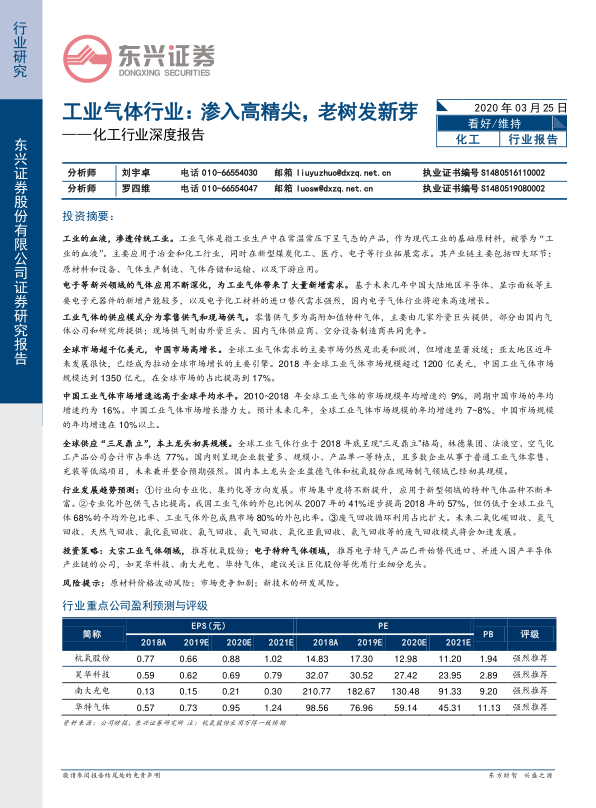

本报告的核心观点是:中国工业气体行业正处于快速发展阶段,市场规模持续扩大,增速远高于全球平均水平。高附加值特种气体,特别是电子特种气体,引领行业高增长,国产替代进程加速。行业发展趋势呈现专业化、集约化、外包化和废气回收利用率提升等特点。投资方面,建议关注杭氧股份(大宗工业气体)以及昊华科技、南大光电、华特气体等电子特种气体领域的龙头企业。

中国工业气体市场高增长潜力

中国工业气体市场规模已达1350亿元人民币,占全球市场份额的17%,且增速远高于全球平均水平(2010-2018年中国市场年均增速约16%,全球约9%)。 这主要得益于中国经济的快速发展和工业化进程的持续推进,以及新兴产业(如电子、新能源)对高附加值特种气体的旺盛需求。与发达国家相比,中国的人均工业气体消费量仍有较大提升空间,市场潜力巨大。

高附加值特种气体引领行业发展

报告指出,高附加值特种气体,特别是电子特种气体,是推动行业增长的主要动力。电子特气在半导体、显示面板等高科技制造领域应用广泛,其市场规模持续扩大,国产替代需求强烈。未来几年,随着中国大陆地区半导体、显示面板等产能的扩张,以及进口替代的加速,国内电子气体行业将迎来高速增长。

主要内容

全球工业气体市场概况及中国市场分析

报告首先介绍了工业气体的定义、分类及产业链,指出其作为“工业的血液”在国民经济中的重要地位。全球工业气体市场规模已超过1200亿美元,但增速放缓;而亚太地区,特别是中国市场,增长迅速,成为全球市场增长的主要引擎。报告详细分析了中国工业气体市场的规模、增长速度及与全球市场的对比,并指出中国市场人均消费量与发达国家相比仍有较大差距,未来增长潜力巨大。

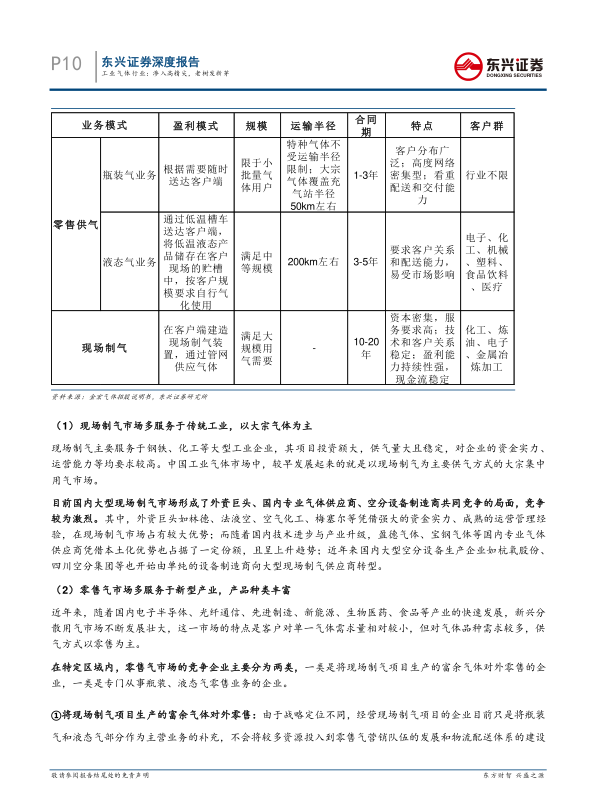

工业气体供应模式及市场竞争格局

报告分析了工业气体的两种主要供应模式:零售供气和现场供气。零售供气主要针对高附加值特种气体,而现场供气则主要服务于大宗气体需求量大的传统工业企业。全球工业气体市场呈现“三足鼎立”的寡头垄断格局,林德集团、法液空和空气化工产品公司占据主要市场份额。中国市场则企业数量众多,但规模普遍较小,市场集中度较低,未来兼并整合预期强烈。国内龙头企业盈德气体和杭氧股份在现场制气领域已初具规模。

行业发展趋势及投资策略

报告预测了中国工业气体行业未来的发展趋势:行业将向专业化、集约化方向发展,市场集中度将不断提升;专业化外包供气占比将提高;废气回收循环利用占比将扩大。基于此,报告提出了投资策略:大宗工业气体领域推荐杭氧股份;电子特种气体领域推荐昊华科技、南大光电、华特气体等已实现进口替代并进入国产半导体产业链的企业,并建议关注巨化股份等优质行业细分龙头。

风险提示

报告最后列出了投资风险提示,包括原材料价格波动风险、市场竞争加剧风险以及新技术研发风险。

总结

本报告对中国工业气体行业进行了深入分析,指出中国市场高增长潜力,高附加值特种气体引领行业发展,并预测了行业未来的发展趋势。报告建议投资者关注杭氧股份以及电子特种气体领域的龙头企业,但同时也提醒投资者注意潜在的市场风险。 报告数据翔实,分析透彻,为投资者提供了有价值的参考信息。

微信扫一扫-立即使用

微信扫一扫-立即使用