事件:

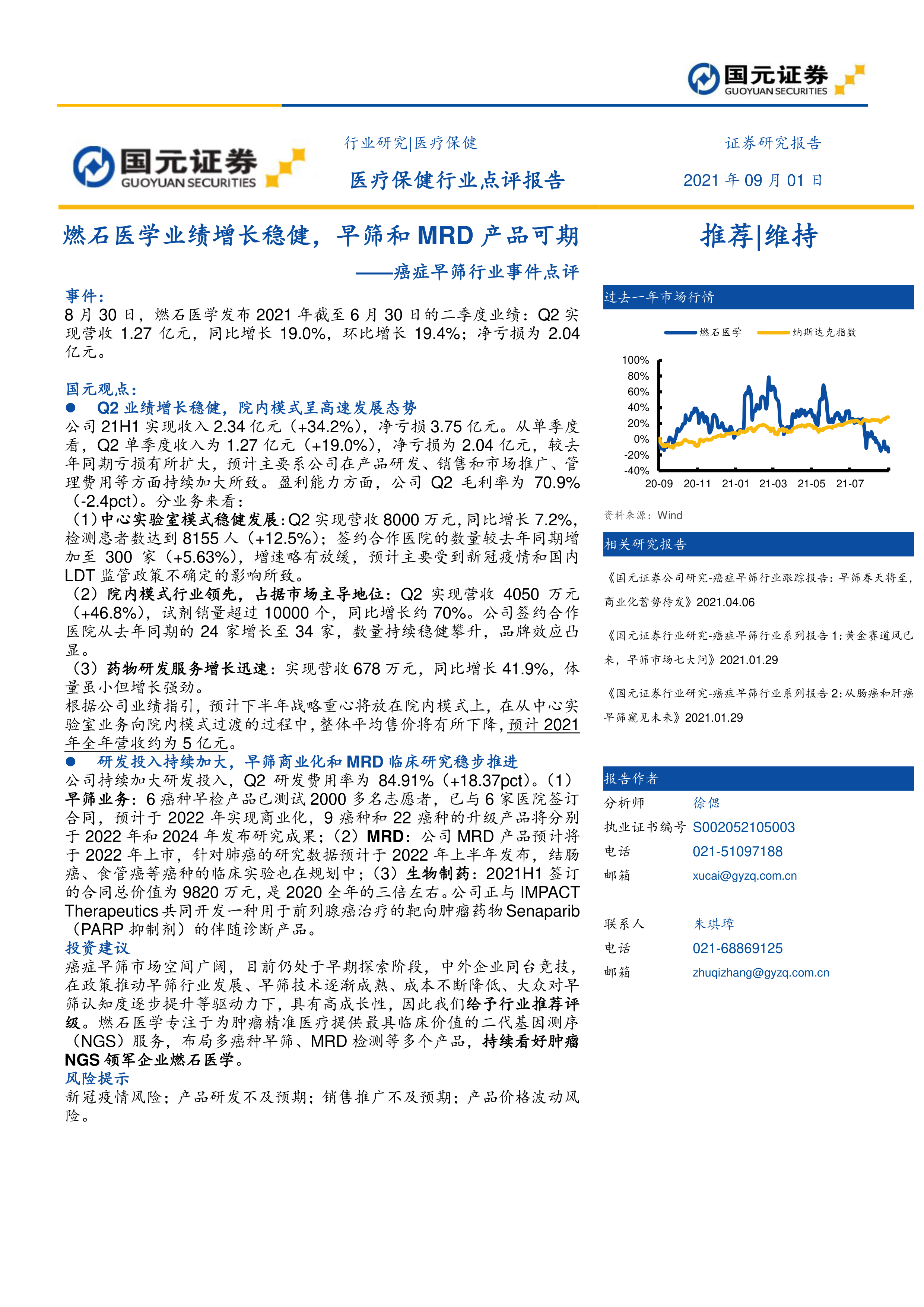

8月30日,燃石医学发布2021年截至6月30日的二季度业绩:Q2实现营收1.27亿元,同比增长19.0%,环比增长19.4%;净亏损为2.04亿元。

国元观点:

Q2业绩增长稳健,院内模式呈高速发展态势

公司21H1实现收入2.34亿元(+34.2%),净亏损3.75亿元。从单季度看,Q2单季度收入为1.27亿元(+19.0%),净亏损为2.04亿元,较去年同期亏损有所扩大,预计主要系公司在产品研发、销售和市场推广、管理费用等方面持续加大所致。盈利能力方面,公司Q2毛利率为70.9%(-2.4pct)。分业务来看:

(1)中心实验室模式稳健发展:Q2实现营收8000万元,同比增长7.2%,检测患者数达到8155人(+12.5%);签约合作医院的数量较去年同期增加至300家(+5.63%),增速略有放缓,预计主要受到新冠疫情和国内LDT监管政策不确定的影响所致。

(2)院内模式行业领先,占据市场主导地位:Q2实现营收4050万元(+46.8%),试剂销量超过10000个,同比增长约70%。公司签约合作医院从去年同期的24家增长至34家,数量持续稳健攀升,品牌效应凸显。

(3)药物研发服务增长迅速:实现营收678万元,同比增长41.9%,体量虽小但增长强劲。

根据公司业绩指引,预计下半年战略重心将放在院内模式上,在从中心实验室业务向院内模式过渡的过程中,整体平均售价将有所下降,预计2021年全年营收约为5亿元。

研发投入持续加大,早筛商业化和MRD临床研究稳步推进

公司持续加大研发投入,Q2研发费用率为84.91%(+18.37pct)。(1)早筛业务:6癌种早检产品已测试2000多名志愿者,已与6家医院签订合同,预计于2022年实现商业化,9癌种和22癌种的升级产品将分别于2022年和2024年发布研究成果;(2)MRD:公司MRD产品预计将于2022年上市,针对肺癌的研究数据预计于2022年上半年发布,结肠癌、食管癌等癌种的临床实验也在规划中;(3)生物制药:2021H1签订的合同总价值为9820万元,是2020全年的三倍左右。公司正与IMPACTTherapeutics共同开发一种用于前列腺癌治疗的靶向肿瘤药物Senaparib(PARP抑制剂)的伴随诊断产品。

投资建议

癌症早筛市场空间广阔,目前仍处于早期探索阶段,中外企业同台竞技,在政策推动早筛行业发展、早筛技术逐渐成熟、成本不断降低、大众对早筛认知度逐步提升等驱动力下,具有高成长性,因此我们给予行业推荐评级。燃石医学专注于为肿瘤精准医疗提供最具临床价值的二代基因测序(NGS)服务,布局多癌种早筛、MRD检测等多个产品,持续看好肿瘤NGS领军企业燃石医学。

风险提示

新冠疫情风险;产品研发不及预期;销售推广不及预期;产品价格波动风险。

微信扫一扫-立即使用

微信扫一扫-立即使用