中心思想

本报告的核心观点是:化工行业本周表现分化,部分子行业受下游需求及宏观经济影响出现下跌,但也有部分子行业因供需格局改善或政策利好而上涨。万华化学双酚A一体化项目成功落地以及三部委下达化肥最低生产计划是本周化工行业的两大重要事件,对相关子行业发展产生积极影响。报告同时对部分重点化工子行业(聚氨酯、化纤、轮胎、农药、化肥、维生素、氟化工、有机硅、氯碱化工、煤化工)的市场行情进行了详细分析,并提出了相应的投资建议。

万华化学双酚A项目及化肥政策利好推动行业发展

万华化学双酚A一体化项目的成功落地标志着其BPA-PC全产业链贯通,提升了其在高性能聚合物领域的竞争力,对聚氨酯行业发展具有积极意义。同时,三部委下达的化肥最低生产计划旨在稳定化肥供应,保障农业生产,对化肥行业发展起到一定的支撑作用。

化工行业子行业表现分化,投资机会与风险并存

本周化工行业整体表现分化,纯碱、膜材料、磷肥及磷化工等子行业上涨,而橡胶助剂、电子化学品、改性塑料等子行业下跌。这种分化主要源于下游需求、原材料价格波动以及宏观经济环境等因素的影响。报告中对各个子行业的具体表现进行了详细的数据分析,并结合市场动态,指出了潜在的投资机会和风险。

主要内容

1. 化工板块市场行情回顾

1.1 化工板块整体表现

本周上证综指上涨0.14%,创业板指下跌3.36%,沪深300下跌0.68%,中信基础化工指数下跌0.86%,申万化工指数上涨0.19%。化工板块内部子行业涨跌幅度差异较大,纯碱(4.03%)、膜材料(1.94%)、磷肥及磷化工(1.79%)涨幅居前,橡胶助剂(-6.59%)、电子化学品(-2.69%)、改性塑料(-2.47%)跌幅居前。

1.2 化工板块个股表现

本周化工板块涨幅前十的个股涨幅在12.89%到25.20%之间,跌幅前十的个股跌幅在-8.57%到-13.20%之间,体现了市场行情的显著分化。

1.3 化工板块重点公告

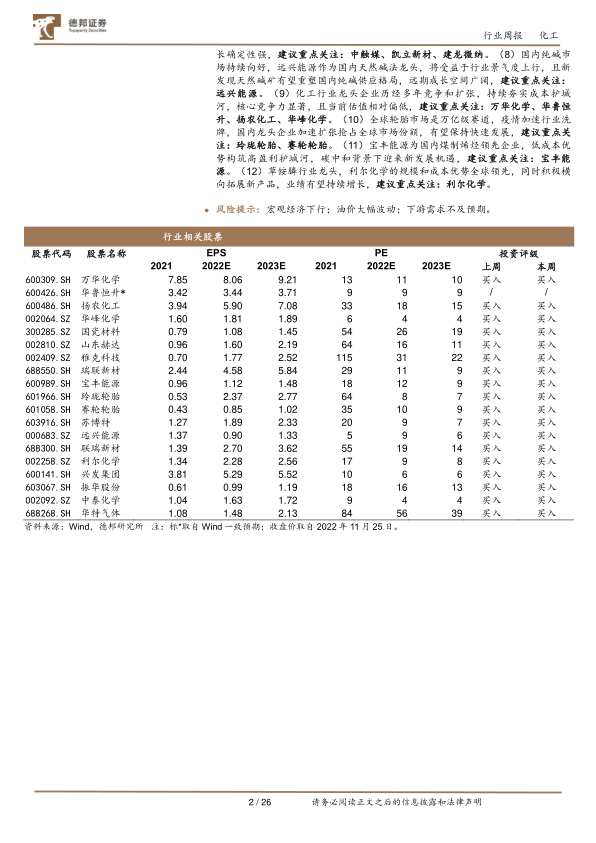

报告总结了本周化工板块几家上市公司的重要公告,包括润丰股份收购Sarabia公司股权、宝丰能源煤制烯烃项目获批、赛轮轮胎发行可转换公司债券等,这些公告反映了化工企业在产业链整合、产能扩张和资本运作方面的积极动作。

2. 重要子行业市场回顾

本节对聚氨酯、化纤、轮胎、农药、化肥、维生素、氟化工、有机硅、氯碱化工、煤化工等十个重要化工子行业进行了详细的市场回顾,内容涵盖了价格走势、供需情况、产能变化、以及主要企业动态等方面。 每个子行业都提供了相应的图表数据,对市场行情进行了深入的分析。例如:

2.1 聚氨酯

纯MDI和聚合MDI价格均出现不同程度的下跌,主要原因是下游需求疲软,终端行业开工率下降。供应方面,部分企业装置检修也对市场价格造成了一定的影响。

2.2 化纤

涤纶长丝POY、FDY、DTY价格均小幅下跌,行业开工率下降,库存有所增加,反映出下游需求持续低迷。氨纶价格也出现下跌,下游纺织行业开工率低迷是主要原因。

2.3 轮胎

全钢胎和半钢胎开工率均小幅上升,但国内替换市场需求疲软,出口订单的增加对开工率提升起到了一定的支撑作用。

2.4 农药

草甘膦、草铵膦等除草剂价格维持稳定,杀虫剂和杀菌剂价格也基本持平,市场需求表现低迷。

2.5 化肥

尿素、磷酸一铵、磷酸二铵价格均上涨,主要原因是下游冬储需求增加,以及原材料价格高位运行。钾肥价格也小幅上涨,市场供应偏紧。复合肥价格维持稳定,开工率有所上升。

2.6 维生素

维生素A和维生素E价格维持稳定,市场供需基本平衡。

2.7 氟化工

萤石和无水氢氟酸价格均上涨,主要原因是供应偏紧。制冷剂R22、R32、R134a价格涨跌互现,市场需求表现偏弱。

2.8 有机硅

DMC价格小幅下跌,硅油价格上涨,市场供大于求,库存增加。

2.9 氯碱化工

纯碱价格维持稳定,开工率上升,重碱市场需求较好,轻碱市场需求低迷。电石和PVC价格均上涨,PVC行业开工率上升。

2.10 煤化工

无烟煤价格小幅下跌,甲醇和合成氨价格均小幅下跌,市场需求疲软。DMF和醋酸价格涨跌互现,市场供需情况有所变化。

3. 风险提示

报告指出了化工行业面临的宏观经济下行、油价大幅波动以及下游需求不及预期等风险。

总结

本报告对化工行业本周市场行情进行了全面分析,重点关注了万华化学双酚A一体化项目和化肥政策对行业的影响。报告指出,化工行业本周表现分化,部分子行业面临下游需求疲软和宏观经济下行的压力,但也存在一些投资机会,例如磷肥、纯碱等子行业。投资者需密切关注市场动态,谨慎投资。 报告最后还提供了投资建议,并列出了部分重点关注的股票,但需注意报告中声明,投资建议并非对任何人的投资保证。

微信扫一扫-立即使用

微信扫一扫-立即使用