中心思想

本报告的核心观点如下:

化工行业市场表现及趋势分析

本周Wind新材料指数下跌0.92%,但部分子行业表现强劲,例如有机硅材料指数上涨4.35%,显示器件材料指数上涨1.41%。锂电行业指数下跌3%,碳纤维指数下跌2.79%。美国计划在2023年新增大量光伏发电装机容量,这将对相关新材料行业产生积极影响。同时,国内多个大型新材料项目开工,显示出行业发展活力。

重点公司表现及投资建议

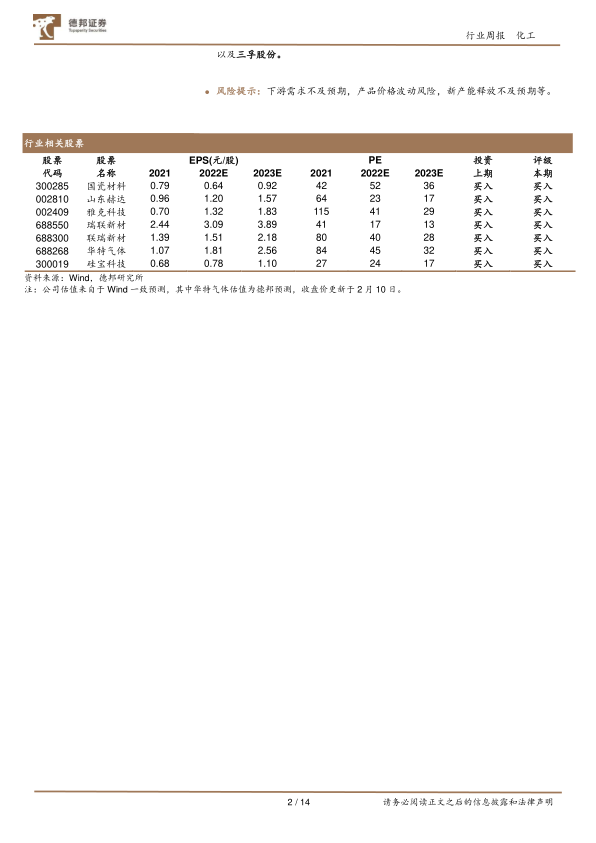

报告重点关注了多家化工新材料公司的周行情,包括涨跌幅前十公司及重要公告。部分公司发布了积极的公告,例如利兴新材11万吨/年锂电电解液溶剂项目开工,以及其他公司在光伏、生物可降解材料等领域的项目进展。报告还提供了重点公司的估值数据,并给出了相应的投资评级,例如对国瓷材料、山东赫达等公司给予“买入”评级。

主要内容

行业整体市场行情回顾

本周Wind新材料指数下跌0.92%,但不同子行业表现差异较大。半导体材料、显示器件材料和有机硅材料指数上涨,而锂电和碳纤维指数下跌。可降解塑料指数小幅上涨。 图表数据直观地展现了各子行业指数的波动情况。

重点关注公司周行情回顾

周涨跌幅前十公司分析

报告列出了本周涨跌幅前十的公司,并提供了其涨跌幅和市值数据,方便投资者了解市场动态。

重要公告解读

报告详细解读了多家重点公司的重要公告,包括战略合作、中标通知、境外发行GDR、年度业绩快报以及土地竞得等信息,分析这些公告对公司未来发展的影响。

重点公司估值一览

报告提供了多家重点公司的估值数据,包括EPS、PE等指标,以及2021年、2022年和2023年的预测数据,为投资者提供参考。

近期行业热点跟踪

报告跟踪了多个近期行业热点事件,包括:

11万吨/年锂电电解液溶剂项目开工

分析了利兴新材新增锂电电解液溶剂项目的投资规模、产能以及对公司未来发展的影响。

裕丰碳素化工及新材料基地项目开工

介绍了裕丰碳素化工及新材料基地项目的建设内容、产能以及对行业发展的影响。

15000吨/年生物可降解材料功能助剂项目开工

分析了安徽佳先功能助剂股份有限公司生物可降解材料功能助剂项目的投资规模、产品应用以及对公司未来发展的影响。

美国2023年计划新增29.1GW公用事业光伏发电

解读了美国能源署EIA发布的报告,分析了美国光伏发电装机容量的增长对相关新材料行业的影响。

30万吨/年生物基新材料产业基地项目开工

介绍了山东临朐县30万吨/年生物基新材料产业基地项目的投资规模、建设内容以及对当地经济发展的影响。

相关数据追踪

报告提供了费城半导体指数、中国集成电路进出口金额以及NAND Flash和DRAM日度价格等数据,反映了半导体行业及相关材料市场的动态。图表数据直观地展现了这些数据的变化趋势。

风险提示

报告最后列出了投资风险提示,包括下游需求不及预期、产品价格波动风险以及新产能释放不及预期等。

总结

本报告对化工新材料行业本周市场行情进行了回顾,并对重点公司的表现和重要公告进行了分析。报告还跟踪了多个行业热点事件,并提供了相关的数据追踪和风险提示。总体而言,部分新材料子行业表现强劲,多个大型项目开工,显示出行业发展活力,但同时也需要注意下游需求、价格波动和产能释放等风险。 美国光伏发电装机容量的快速增长将为相关新材料行业带来新的机遇。 报告中提供的公司估值数据和投资评级可为投资者提供参考,但投资者仍需根据自身情况进行独立判断。

微信扫一扫-立即使用

微信扫一扫-立即使用