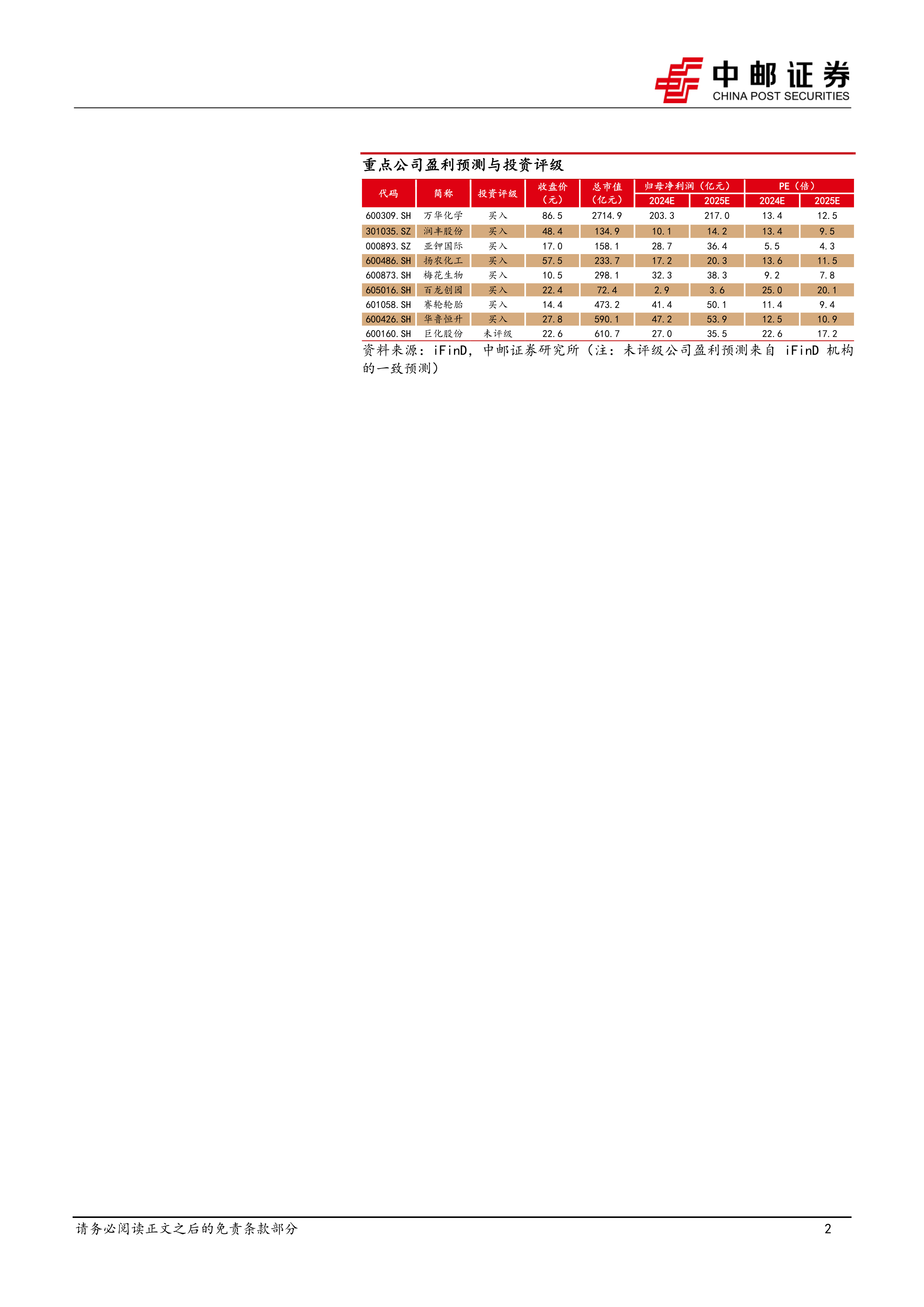

投资要点

行业供给虽承压,且处于持续去库存阶段,但盈利能力触底,估值触底,2024年需求有望改善,行业估值或迎向上拐点,推荐低估值行业龙头&中特估&AI材料链&出口链。

本周化工行情概览

本周基础化工板块涨跌幅为-1.09%,沪深300指数涨跌幅为-0.91%,基础化工跑输沪深300指数0.18个pct。

本周股价大幅波动个股

上涨:双乐股份(48.93%)、飞凯材料(23.63%)、国风新材(23.26%)、美农生物(21.31%)、天承科技(19.15%)、斯迪克(16.74%)、同益股份(16.73%)、恒天海龙(16.31%)、仁信新材(15.64%)、道明光学(15.31%)、斯菱股份(13.97%)、扬帆新材(13.97%)、艾艾精工(12.85%)、天晟新材(12.75%)、久日新材(12.49%)、佳先股份(11.84%)、华峰超纤(11.34%)、坤彩科技(10.93%)、保利联合(10.25%)、宏昌电子(10.02%)。

下跌:博汇股份(-20.38%)、天安新材(-12.17%)、龙佰集团(-11.72%)、康普化学(-10.26%)、辉丰股份(-9.90%)、和邦生物(-9.63%)、赤天化(-7.48%)、亚钾国际(-6.79%)、闰土股份(-6.76%)、华润材料(-6.75%)、云图控股(-6.48%)、云天化(-5.84%)、国光股份(-5.63%)、永和股份(-5.45%)、禾昌聚合(-5.39%)、金石资源(-5.37%)、玲珑轮胎(-5.30%)、川恒股份(-5.23%)、皖维高新(-5.18%)、湖北宜化(-5.14%)。

异丁醛价格持续上涨。主要上涨产品为丁二烯(9.46%)、异丁醛(9.24%)、硫酸铵(7.33%)、硫酸(6.97%)、异丁醇(5.43%)、丁腈橡胶(5.07%)、新戊二醇(5.00%)、维生素D3(4.84%)、WTI(4.06%)、丁苯橡胶(3.94%)、顺丁橡胶(3.93%)、布伦特(3.61%)、页岩油(3.33%)、SBS(3.31%)、大豆油酸(2.84%)、苯酚(2.75%)、白条猪(2.69%)、焦化苯酚(含量95%)(2.59%)、加氢纯苯(2.52%)、粗苯(2.48%)。

液氯价格下跌。主要下跌产品为液氯(-21.31%)、顺酐(-11.09%)、银(-6.97%)、R125(-6.25%)、电池级氢氧化锂(-5.67%)、煤焦油(-5.30%)、工业级氢氧化锂(-5.26%)、蛋(-5.15%)、醋酸仲丁酯(-4.97%)、R134a(-4.84%)、氯化铵(-4.72%)、甲酸(-4.55%)、GBL(-4.55%)、氢气(-4.49%)、NMP(-4.26%)、正丁醇(-4.14%)、煤沥青(-4.03%)、电池级碳酸锂(-3.96%)、钕铁硼N35(-3.92%)、纯镍废料(-3.77%)。

风险提示

供给格局恶化风险,出口不及预期风险,地产恢复不及预期风险。

微信扫一扫-立即使用

微信扫一扫-立即使用