中心思想

本报告的核心观点是:国际油价下跌,但部分化工产品价格出现反弹。建议关注低估值高股息的中国石化以及业绩有望持续超预期的轮胎、上游开采和钛白粉行业,并重视细分子行业龙头公司的估值修复机会。具体而言,建议关注具备三重底(周期底、盈利底和估值底)投资机会的细分子行业龙头公司。

国际油价下跌及对化工行业的影响

本周国际油价受地缘局势和需求担忧影响大幅下跌,WTI原油价格下跌3.19%,布伦特原油价格下跌3.88%。短期内油价仍将波动。油价下跌对炼化行业造成成本压力,但同时也为低估值高股息公司,例如中国石化提供了投资机会。

化工产品价格波动及行业表现

本周部分化工产品价格出现上涨,例如天然气(上涨15.58%)、硫酸(上涨9.09%)、氟化铝(上涨4.98%)等;部分产品价格下跌,例如PET切片(下跌16.27%)、苯酚(下跌5.14%)、二甲苯(下跌5.14%)等。二季度许多化工细分子行业业绩表现不佳,主要原因是产能扩张和需求偏弱。但轮胎、上游开采和钛白粉行业表现超预期。

主要内容

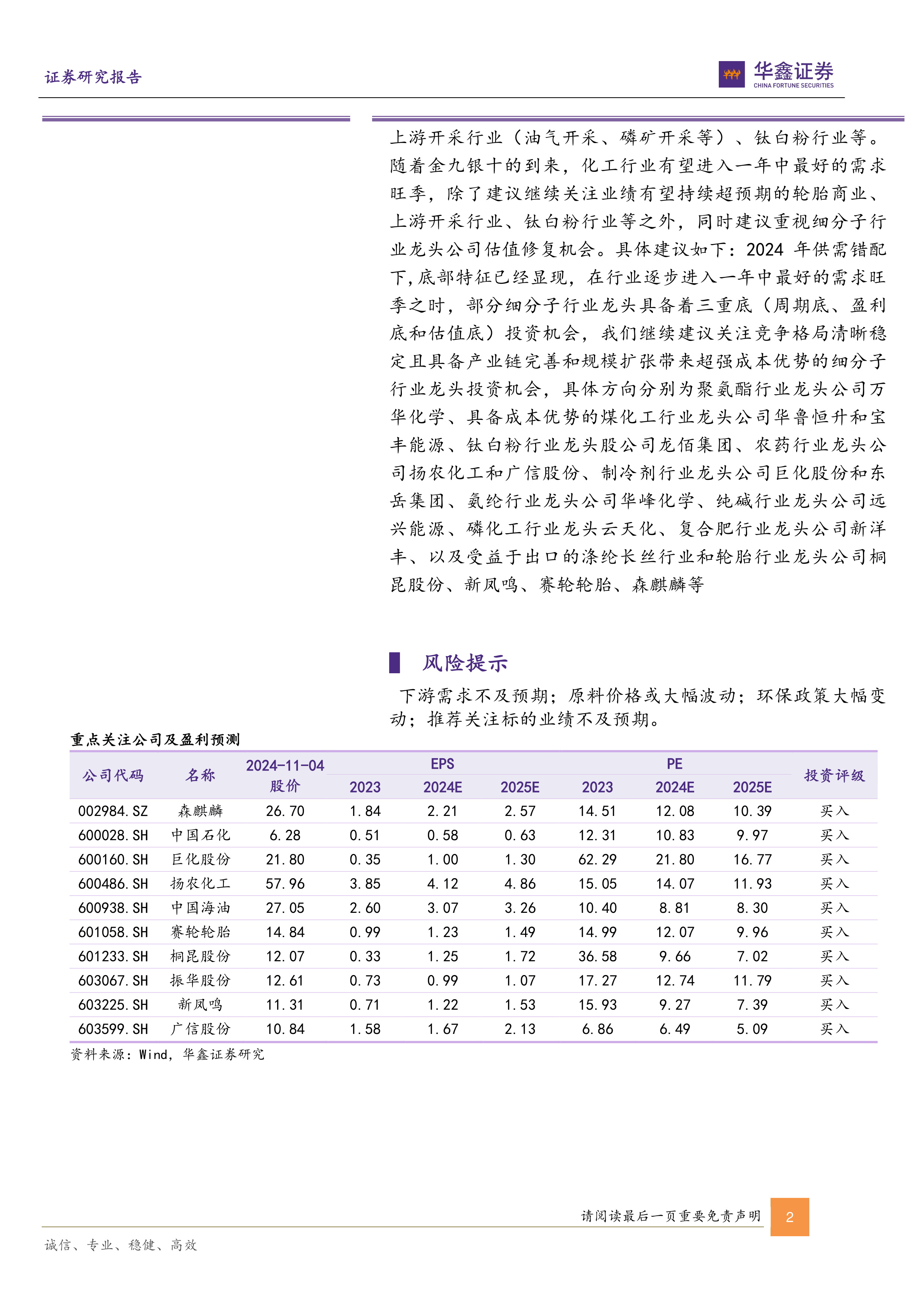

行业投资建议及重点关注公司

报告建议关注低估值高股息的中国石化,以及业绩有望持续超预期的轮胎、上游开采和钛白粉行业。同时,建议关注细分子行业龙头公司的估值修复机会,例如万华化学(聚氨酯)、华鲁恒升和宝丰能源(煤化工)、龙佰集团(钛白粉)、扬农化工和广信股份(农药)、巨化股份和东岳集团(制冷剂)、华峰化学(氨纶)、远兴能源(纯碱)、云天化(磷化工)、新洋丰(复合肥)、桐昆股份、新凤鸣、赛轮轮胎、森麒麟(涤纶长丝和轮胎)。报告还提供了重点关注公司的盈利预测数据。

国际油价及成品油价格走势分析

报告分析了国际油价的震荡下跌,以及地缘政治和市场预期对其的影响。同时,分析了国内汽油和柴油价格的走势,汽油价格下跌,柴油价格上涨,并解释了其背后的供需和成本因素。

主要化工产品价格走势分析

报告详细分析了多种化工产品的价格走势,包括丙烷、动力煤、聚乙烯、聚丙烯、PTA、涤纶长丝、尿素、复合肥、聚合MDI、TDI、磷矿石、EVA、纯碱、钛白粉、制冷剂R134a和R32等。分析涵盖了供需关系、成本变化、市场情绪等因素对价格的影响。 报告中包含了大量图表,直观地展现了这些化工产品价格的波动情况。

个股跟踪及华鑫化工投资组合

报告对重点关注的几家化工公司进行了个股跟踪,分析了其业绩表现、发展战略以及未来增长潜力,并提供了相应的投资评级。此外,报告还展示了华鑫化工的投资组合,包括持仓比例、股票价格、收益率等信息。

风险提示

报告列出了潜在的投资风险,包括下游需求不及预期、原料价格大幅波动、环保政策大幅变动以及推荐关注标的业绩不及预期。

总结

本报告基于对市场数据的分析,对化工行业及相关公司进行了深入的解读。报告指出国际油价下跌对化工行业的影响,并分析了不同化工产品的价格波动。报告最终建议投资者关注低估值高股息公司和业绩超预期的细分行业龙头公司,同时提醒投资者注意潜在的投资风险。 报告内容专业、客观,并提供了详尽的数据和图表支持。 但需注意,报告中的信息和观点仅供参考,不构成投资建议。投资者应根据自身情况进行独立判断。

微信扫一扫-立即使用

微信扫一扫-立即使用