中心思想

本报告的核心观点是:锂膜和碳硅负极材料国产化进程加速,为相关产业链龙头企业带来巨大发展机遇。报告通过对中材科技和硅宝科技的案例分析,以及对行业发展趋势的预测,指出锂电池隔膜和硅碳负极材料市场前景广阔,建议关注相关产业链龙头企业。

锂膜国产化加速,中材科技领跑

中材科技在锂电池隔膜领域的持续投资和扩张,展现了其对该产业的坚定信心和战略布局。通过内生孵化和外延并购,中材科技已具备年产10亿平米基膜的生产能力,并计划进一步扩大产能。这表明锂电池隔膜国产化进程正在加速,而中材科技有望成为该领域的龙头企业。

碳硅负极材料市场潜力巨大,硅宝科技积极布局

硅宝科技与宁德时代的战略合作,以及其在四川投资建设1万吨/年硅碳负极材料生产基地的举动,标志着公司在锂电池负极材料领域的积极布局。硅碳负极材料具有比容量大、能量密度高的优势,是新一代负极材料的发展方向。虽然国内产业化仍处于初期阶段,但随着技术的不断成熟和市场需求的增长,硅碳负极材料市场潜力巨大。

主要内容

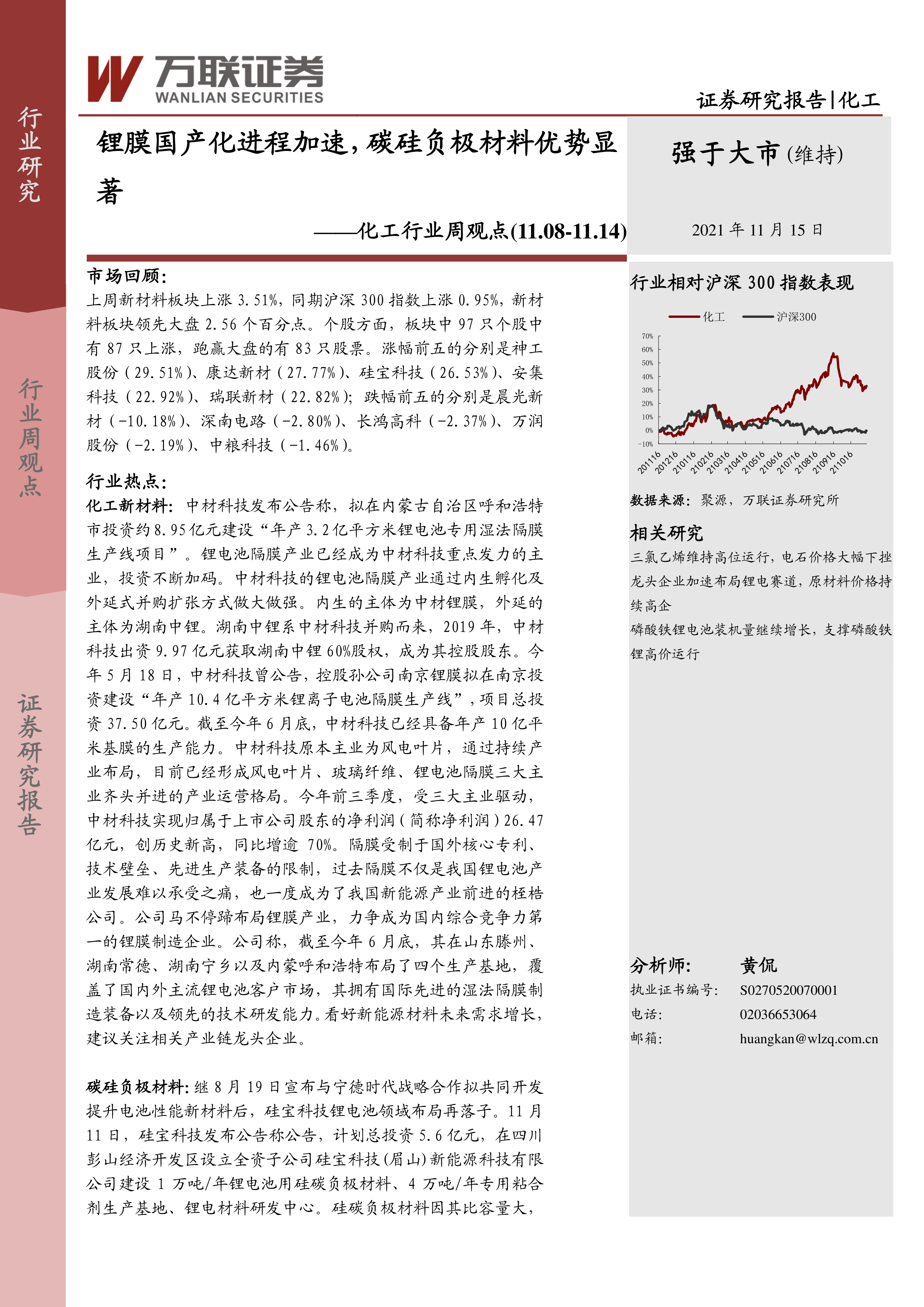

上周市场回顾

上周新材料板块表现强劲,上涨3.51%,显著跑赢同期沪深300指数(上涨0.95%)。板块内87只个股上涨,83只个股跑赢大盘。神工股份、康达新材、硅宝科技等个股涨幅居前,而晨光新材、深南电路等个股跌幅居前。

行业热点

本周报告重点关注了两个行业热点:

锂电池隔膜产业投资加码

中材科技拟投资8.95亿元建设年产3.2亿平方米锂电池专用湿法隔膜生产线,并已具备年产10亿平米基膜的生产能力,体现了锂电池隔膜产业的快速发展和投资热潮。

碳硅负极材料产业化加速

硅宝科技计划投资5.6亿元建设1万吨/年锂电池用硅碳负极材料生产基地,显示出企业对该领域未来发展前景的看好。报告分析了国内外硅碳负极材料产业化现状,指出其比容量提升是相较于石墨负极材料的最大优势。

行业数据跟踪

报告提供了中国塑料城指数、中国集成电路产业销售额、全球液晶面板营收、我国集成电路产量等行业数据,以及半导体/电子指数和液晶面板下游产品出货量等信息,用于辅助分析行业发展趋势。

公司动态

报告跟踪了光华科技、石大胜华、兴发集团等公司的最新动态,包括光华科技与格力金投合作新能源电池材料业务、石大胜华投资建设液态锂盐项目、兴发集团与华友钴业合作布局磷酸铁锂产业链等。

覆盖公司动态跟踪

报告对万润股份、瑞联新材、光威复材、中航高科、鼎龙股份和金发科技等公司的2021年前三季度业绩进行了跟踪分析,并对各公司的主要业务和发展战略进行了简要概述。

投资策略及重点推荐

报告建议关注锂电池隔膜和硅碳负极材料产业链龙头企业。

化工新材料投资建议

报告强调中材科技在锂电池隔膜领域的领先地位及其持续扩张的战略,看好其未来发展。

硅碳负极材料投资建议

报告分析了硅碳负极材料的优势和市场前景,并指出硅宝科技在该领域的积极布局。

风险因素

报告列出了下游需求不及预期、核心材料国产替代化进程不及预期、限电限产影响超预期以及原材料价格大幅波动等风险因素。

总结

本报告分析了锂膜和碳硅负极材料国产化进程加速带来的市场机遇,并重点关注了中材科技和硅宝科技在各自领域的战略布局和发展前景。报告认为,锂电池隔膜和硅碳负极材料市场潜力巨大,建议投资者关注相关产业链龙头企业,但同时也需注意报告中提到的风险因素。 报告通过对市场数据的分析和对公司动态的跟踪,为投资者提供了较为全面的行业分析和投资建议。 然而,投资者仍需结合自身情况进行独立判断,并谨慎投资。

微信扫一扫-立即使用

微信扫一扫-立即使用