中心思想

本报告的核心观点是:2025年年初至今,医药板块整体表现强于大盘,但子板块间分化明显。2024年和2025年一季度,医药板块整体业绩承压,多数子行业利润端受挫,但部分细分领域如医疗研发外包展现出增长潜力。未来投资应关注创新、出海、自主可控等方向,重点关注具备技术壁垒、研发实力强劲、商业化能力突出的企业。

医药板块整体表现优于大盘,但子板块分化显著

2024-2025Q1业绩承压,部分细分领域展现增长潜力

主要内容

一级市场表现回顾

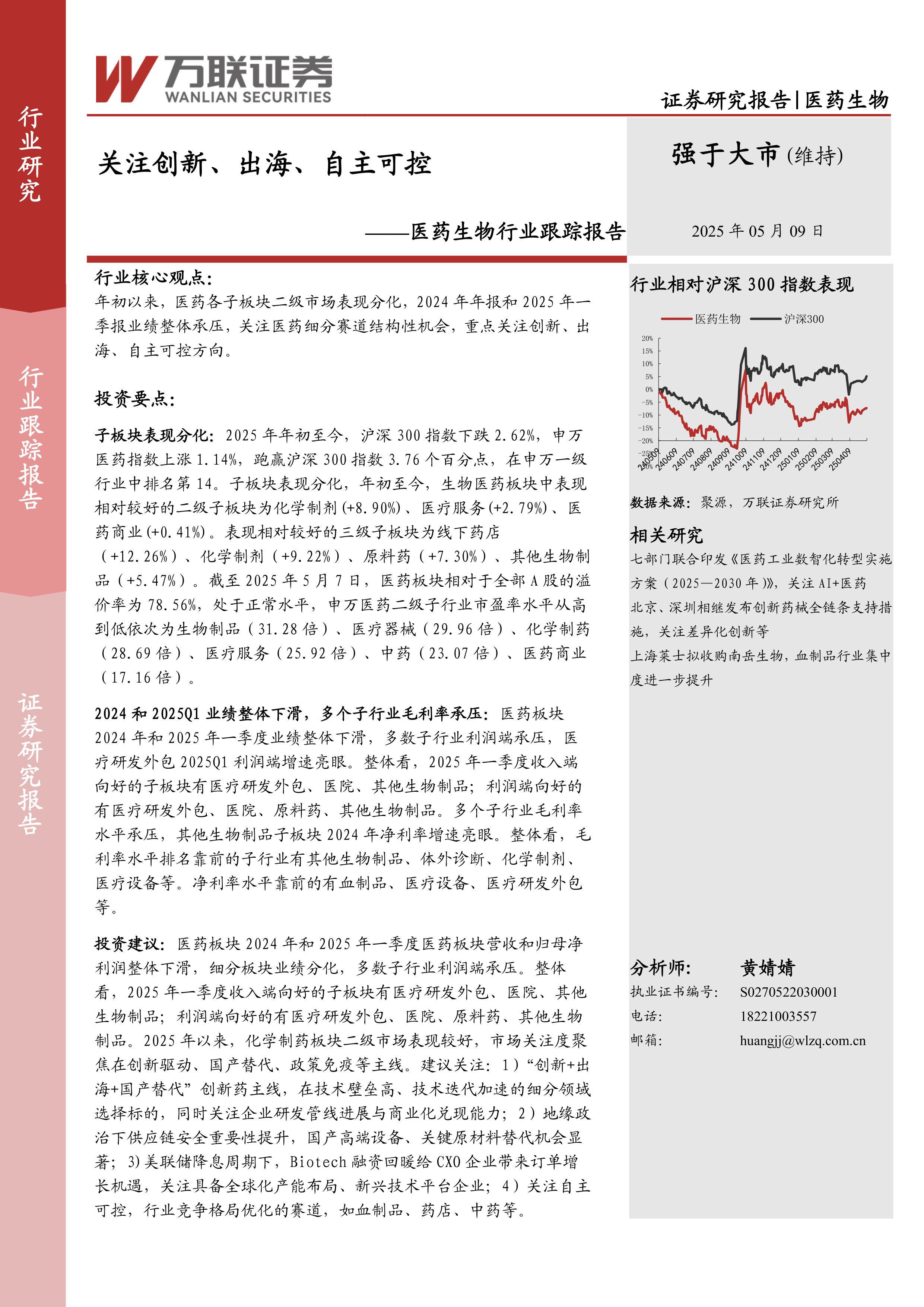

年初至今医药板块跑赢大盘

报告数据显示,2025年年初至今,沪深300指数下跌2.62%,而申万医药指数上涨1.14%,跑赢沪深300指数3.76个百分点,在申万一级行业中排名第14位。这表明医药板块整体表现强于大盘。

医药子板块表现分化

然而,医药板块内部子板块表现分化显著。表现较好的二级子板块包括化学制剂(+8.90%)、医疗服务(+2.79%)和医药商业(+0.41%)。表现较好的三级子板块则包括线下药店(+12.26%)、化学制剂(+9.22%)、原料药(+7.30%)和其它生物制品(+5.47%)。 个股方面,涨幅前列的个股体现出较大的波动性,而跌幅前列的个股也存在显著差异,需要结合具体情况分析。

医药板块估值处于正常水平

截至2025年5月7日,医药板块相对于全部A股的溢价率为78.56%,处于历史区间(50%-210%)的正常水平。申万医药二级子行业市盈率从高到低依次为生物制品(31.28倍)、医疗器械(29.96倍)、化学制药(28.69倍)、医疗服务(25.92倍)、中药(23.07倍)、医药商业(17.16倍),反映了不同子行业的估值差异。

2024&2025Q1业绩梳理

2024年和2025年一季度,医药板块整体业绩下滑,营收和归母净利润增速均为负值。2024年,仅医疗耗材、血制品和化学制剂实现营收和归母净利润双增长;2025年一季度,则有医疗研发外包、医院和其它生物制品实现双增长。 多个子行业毛利率承压,但其它生物制品子板块在2024年净利率增速亮眼。 数据表明,2025年一季度,收入端向好的子板块有医疗研发外包、医院、其它生物制品;利润端向好的子板块有医疗研发外包、医院、原料药、其它生物制品。

投资建议

基于以上分析,报告建议关注以下投资方向:

- “创新+出海+国产替代”创新药主线: 选择技术壁垒高、技术迭代加速的细分领域,关注企业研发管线进展和商业化兑现能力。

- 国产高端设备和关键原材料替代: 地缘政治背景下,供应链安全的重要性提升,国产替代机会显著。

- CXO企业: 美联储降息周期下,Biotech融资回暖,为CXO企业带来订单增长机遇,应关注具备全球化产能布局和新兴技术平台的企业。

- 自主可控赛道: 关注行业竞争格局优化,且具有自主可控优势的赛道,例如血制品、药店和中药。

风险提示

报告列出了潜在的风险因素,包括研发进展不达预期、成本增加或价格下降导致利润承压、出口管制以及行业竞争加剧等。

总结

本报告对2025年年初至今医药板块的二级市场表现、2024年和2025年一季度的业绩情况进行了深入分析,并在此基础上提出了相应的投资建议。报告指出,医药板块整体表现强于大盘,但子板块间分化明显,2024-2025Q1业绩整体承压。未来投资应重点关注创新、出海和自主可控等方向,选择具备技术壁垒、研发实力强劲、商业化能力突出的企业,同时需关注潜在的风险因素。 报告数据主要来源于Wind和万联证券研究所,并对数据进行了详细的解读和分析,为投资者提供了有价值的参考信息。

微信扫一扫-立即使用

微信扫一扫-立即使用