中心思想

本报告的核心观点是:巴斯夫VA、VE等产品的复产推迟,将导致维生素供给端出现扰动,从而支撑维生素产品价格继续上行。尤其维生素E,由于全球供给格局集中且稳定,供给偏紧的局面将更加显著。下游养殖业盈利改善也进一步利好维生素市场景气度。

巴斯夫复产推迟对维生素市场的影响

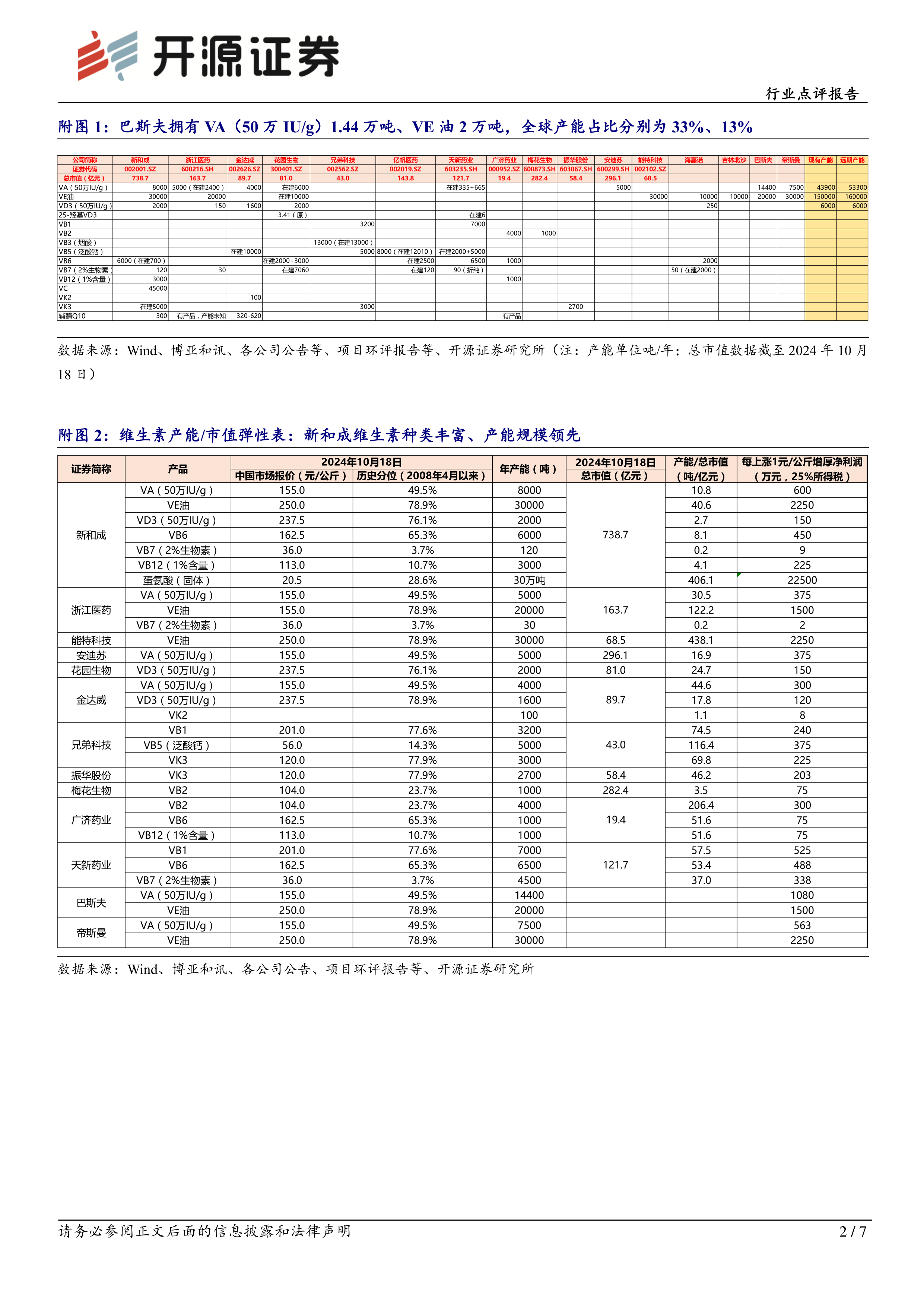

巴斯夫作为全球维生素主要生产商之一,其路德维希港工厂火灾及后续复产推迟,将直接影响全球维生素的供给。报告分析了VA和VE的全球产能分布,指出巴斯夫在VA和VE市场占据重要份额,其复产推迟将导致市场供给偏紧,从而推高价格。

养殖业改善与维生素需求增长

报告指出,2024年维生素(特别是VE)出口量大幅增长,这与下游养殖业盈利改善密切相关。养殖业的复苏将带动对维生素饲料添加剂的需求,进一步加剧供需矛盾,支撑维生素价格上涨。

主要内容

维生素市场供需分析

全球VA产能分布及新增产能规划

报告详细分析了全球VA的产能分布,巴斯夫、新和成、帝斯曼等企业占据主要市场份额。同时,报告也提及了浙江医药、天新药业等企业规划中的新增产能,但这些新增产能能否及时弥补巴斯夫产能缺口仍存在不确定性。

全球VE产能分布及新增产能规划

类似地,报告也分析了全球VE的产能分布,新和成、帝斯曼、能特科技等企业占据主要市场份额。花园生物规划中的新增产能也值得关注。

维生素进出口数据分析

报告提供了2024年1-8月VA和VE的进出口数据,显示出口量同比大幅增长,进一步佐证了市场需求的强劲增长。

维生素价格走势分析

报告分析了2024年以来VA和VE的价格走势,指出价格在巴斯夫火灾事故后大幅上涨,随后由于市场需求调整和贸易商行为等因素有所回落,但整体仍处于高位,并呈现止跌企稳的态势。报告还对比了历史价格,指出当前价格处于历史高位分位数。

投资建议

报告推荐新和成作为投资标的,并列举了浙江医药等公司为受益标的。 这一建议基于新和成在维生素行业领先的产能规模和产品种类丰富度。报告还提供了产能/总市值弹性表,量化分析了不同公司在维生素价格上涨时的盈利增厚潜力。

总结

本报告基于巴斯夫VA、VE复产推迟这一事件,结合维生素市场供需现状、价格走势以及下游养殖业发展情况,对维生素行业进行了深入分析。报告认为,巴斯夫复产推迟将加剧维生素市场供给紧张局面,叠加下游需求增长,将支撑维生素价格继续上行。 报告最终推荐新和成作为投资标的,并指出浙江医药等公司将从中受益。 然而,报告也提示了停产复产进展不确定性、需求不及预期、安全环保生产等风险因素。 投资者需谨慎评估风险,结合自身情况做出投资决策。

微信扫一扫-立即使用

微信扫一扫-立即使用