投资要点

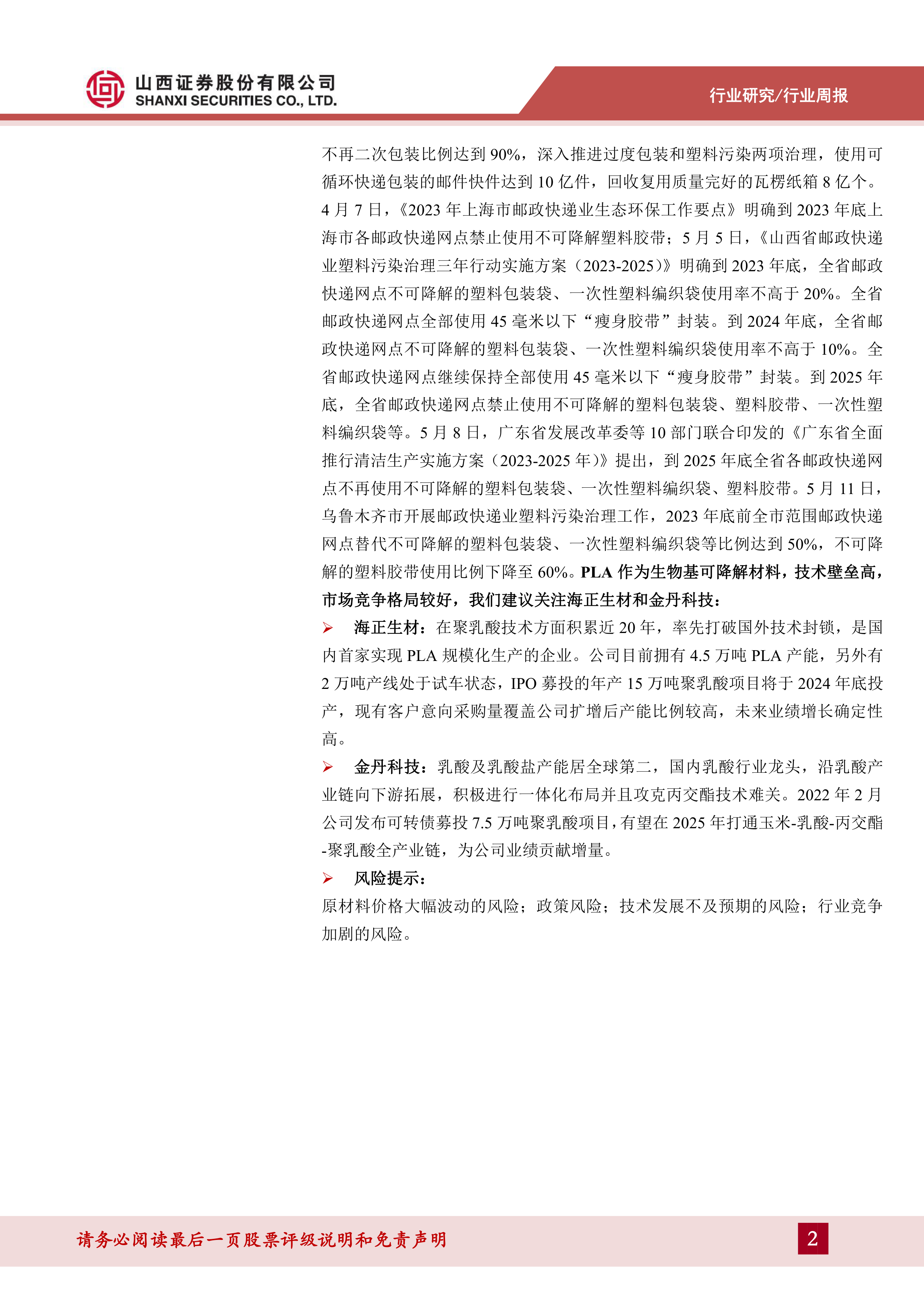

市场与板块表现:本周化工与新材料板块表现偏弱,子版块普遍下跌。基础化工涨跌幅为-1.12%,跑赢沪深300指数0.85%,在申万一级行业中排名第10位。新材料指数涨跌幅为-1.31%,跑赢沪深300指数0.66%。观察各子板块,锂电化学品上涨1.99%、OLED材料下跌0.4%、膜材料下跌1.25%、有机硅下跌1.42%、可降解塑料下跌1.68%、碳纤维下跌4.86%、半导体材料下跌6.68%。

观察估值,新材料半数以上子板块估值水平处于历史较低水平。新材料指数市盈率为21倍,处于近三年0%分位数水平。有机硅市盈率为21.8倍(15%,近三年分位数水平);碳纤维市盈率为32.53倍(0%);锂电池市盈率为28.96倍(1%);锂电化学品市盈率为19.01倍(6%);半导体材料市盈率为90.21倍(5%);可降解塑料市盈率为26.15倍(93%);OLED材料市盈率为662倍(82%);膜材料市盈率为84.09倍(94%)。

从交易拥挤度情况看,当前新材料具备显著的配置优势。本周新材料指数交易拥挤度为3.35%,处于近两年0.0%分位数水平,具备显著的配置优势。

四成个股上涨:上周新材料板块中,实现正收益个股占比为37.84%,表现占优的个股有冠石科技(11.81%)、德方纳米(7.75%)、湖南裕能(7.5%)等,表现较弱的个股包括莱茵生物(-15.12%)、神工股份(-12.68%)、江丰电子(-11.05%)等。机构净流入的个股占比为21.62%,净流入较多的个股有天赐材料(12.28亿)、湖南裕能(1.23亿)、蓝晓科技(1.13亿)等。78只个股中外资净流入占比为60.26%,净流入较多的个股有蓝晓科技(1.93亿)、中伟股份(0.7亿)、天岳先进(0.66亿)等。

行业动态

行业要闻:

广东通知:推动电商外卖快递可降解包装替代,推广全降解农膜

黑龙江邮政局:到2025年底,全省邮政快递网点禁止使用不可降解塑料包装袋

国家市场监管总局:倡导使用可降解打包、外卖餐盒餐具

泰和新材:可穿戴纤维锂电池正式投产

重要上市公司公告

投资建议

各地邮政加快推进使用可降解塑料包装,聚乳酸有望充分受益。近日,广东、山西、黑龙江等对邮政快递网点使用不可降解塑料包装物做出规定,各地方案从强化塑料包装源头治理,提升替代产品应用比例,推动增加绿色包装产品供给等方面提出了具体要求,有利于可降解塑料对于传统塑料的替代。今年2月初国家邮政局指出要加快推进快递包装绿色低碳转型,到年底实现电商快件不再二次包装比例达到90%,深入推进过度包装和塑料污染两项治理,使用可循环快递包装的邮件快件达到10亿件,回收复用质量完好的瓦楞纸箱8亿个。4月7日,《2023年上海市邮政快递业生态环保工作要点》明确到2023年底上海市各邮政快递网点禁止使用不可降解塑料胶带;5月5日,《山西省邮政快递业塑料污染治理三年行动实施方案(2023-2025)》明确到2023年底,全省邮政快递网点不可降解的塑料包装袋、一次性塑料编织袋使用率不高于20%。全省邮政快递网点全部使用45毫米以下“瘦身胶带”封装。到2024年底,全省邮政快递网点不可降解的塑料包装袋、一次性塑料编织袋使用率不高于10%。全省邮政快递网点继续保持全部使用45毫米以下“瘦身胶带”封装。到2025年底,全省邮政快递网点禁止使用不可降解的塑料包装袋、塑料胶带、一次性塑料编织袋等。5月8日,广东省发展改革委等10部门联合印发的《广东省全面推行清洁生产实施方案(2023-2025年)》提出,到2025年底全省各邮政快递网点不再使用不可降解的塑料包装袋、一次性塑料编织袋、塑料胶带。5月11日,乌鲁木齐市开展邮政快递业塑料污染治理工作,2023年底前全市范围邮政快递网点替代不可降解的塑料包装袋、一次性塑料编织袋等比例达到50%,不可降解的塑料胶带使用比例下降至60%。PLA作为生物基可降解材料,技术壁垒高,市场竞争格局较好,我们建议关注海正生材和金丹科技:

海正生材:在聚乳酸技术方面积累近20年,率先打破国外技术封锁,是国内首家实现PLA规模化生产的企业。公司目前拥有4.5万吨PLA产能,另外有2万吨产线处于试车状态,IPO募投的年产15万吨聚乳酸项目将于2024年底投产,现有客户意向采购量覆盖公司扩增后产能比例较高,未来业绩增长确定性高。

金丹科技:乳酸及乳酸盐产能居全球第二,国内乳酸行业龙头,沿乳酸产业链向下游拓展,积极进行一体化布局并且攻克丙交酯技术难关。2022年2月公司发布可转债募投7.5万吨聚乳酸项目,有望在2025年打通玉米-乳酸-丙交酯-聚乳酸全产业链,为公司业绩贡献增量。

风险提示:

原材料价格大幅波动的风险;政策风险;技术发展不及预期的风险;行业竞争加剧的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用