中心思想

本报告的核心观点是:化工新材料行业本周整体表现强劲,Wind新材料指数上涨3.89%。 JIC拟收购JSR和阿科玛拟收购PIAM两则重大并购事件凸显了全球光刻胶和高性能聚酰亚胺领域的竞争加剧,同时也预示着行业整合趋势的加强。 报告重点关注半导体材料国产化加速以及下游需求对产业升级的推动,并推荐了部分具有投资价值的股票。

全球化工新材料行业竞争加剧

JIC拟以1万亿日元收购JSR以及阿科玛拟收购PIAM 54%股份,这两起并购事件标志着全球光刻胶和高性能聚酰亚胺市场竞争的加剧,也反映了行业整合的趋势。 JSR作为全球领先的光刻胶生产商,其被收购将对全球光刻胶市场格局产生重大影响。PIAM的高性能聚酰亚胺产品广泛应用于电动汽车和半导体等领域,阿科玛的收购将进一步巩固其在该领域的市场地位。

国内新材料行业发展机遇与挑战

国内新材料行业正处于高速发展期,下游需求的持续增长推动着产业升级和革新。半导体材料国产化加速,下游晶圆厂扩产迅猛,为头部企业提供了巨大的发展机遇。 然而,下游需求不及预期、产品价格波动以及新产能释放不及预期等风险依然存在。

主要内容

行业整体市场表现分析

本周Wind新材料指数上涨3.89%,六个子行业中,半导体材料、显示器件材料、碳纤维等指数涨幅显著。 涨幅前五的公司分别为瑞联新材(22.75%)、福斯特(13.45%)、双星新材(12.41%)、凯赛生物(12.12%)、金博股份(12.09%);跌幅前五的公司分别为上海新阳(-2.05%)、阿拉丁(-1.78%)、东岳硅材(-0.81%)、奥来德(-0.74%)、道恩股份(-0.12%)。 这些数据反映了市场对不同细分领域和公司的不同预期。

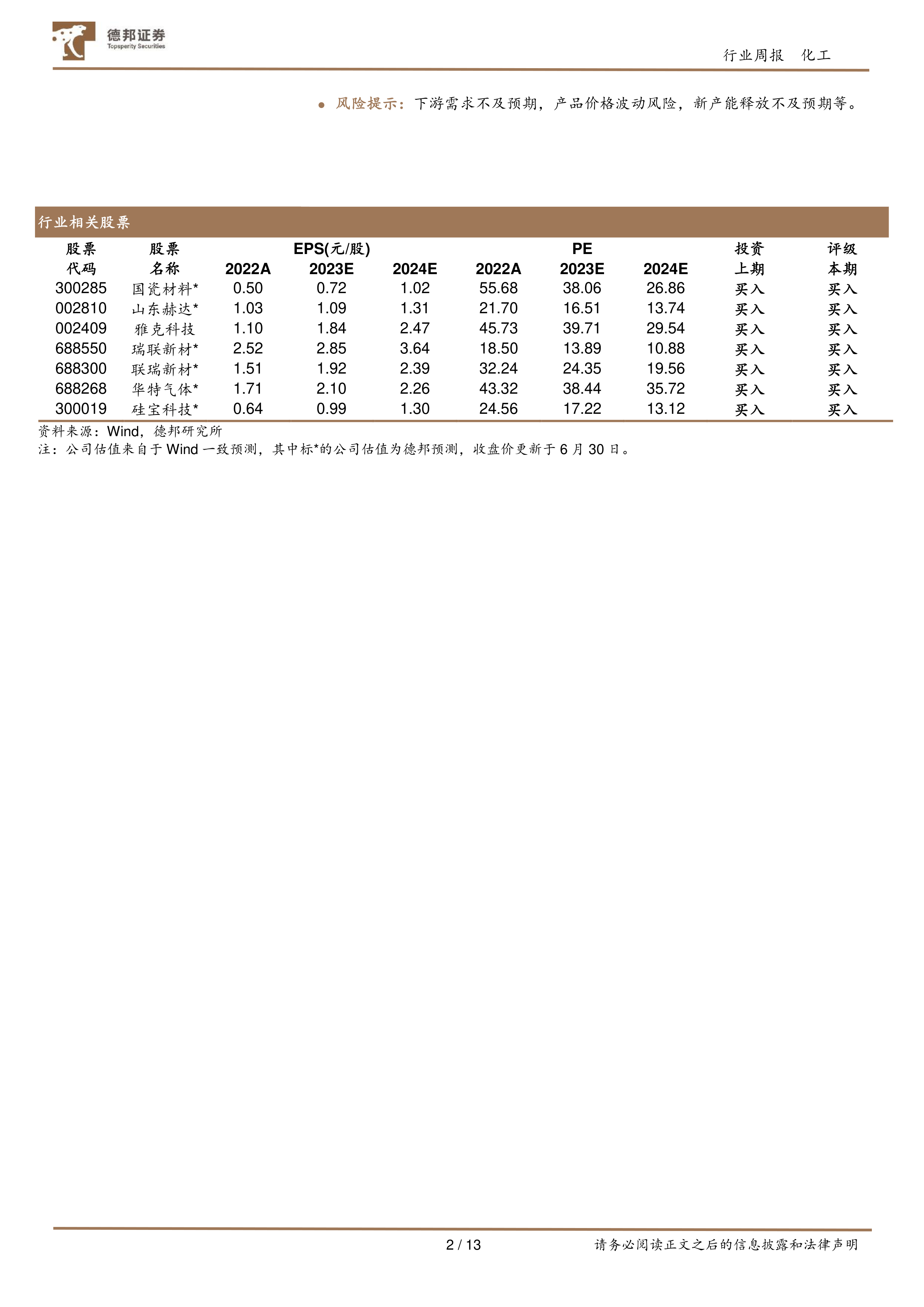

重点公司动态及估值

报告详细介绍了多家重点公司的周行情回顾,包括重要公告和估值情况。例如,瑞联新材发布可转债发行计划,国瓷材料投资设立全资子公司,山东赫达在上海设立全资子公司等。 报告还提供了重点公司的EPS和PE等估值数据,为投资者提供参考。

近期行业热点事件解读

报告跟踪分析了JIC拟收购JSR、阿科玛拟收购PIAM、索尔维赔付7500万美元、大韩道恩高分子材料项目投产以及美光加大减产力度等重要行业热点事件,并对这些事件的市场影响进行了分析和解读。 这些事件从不同角度反映了全球化工新材料行业的动态和发展趋势。

相关数据追踪

报告提供了费城半导体指数、中国集成电路进出口金额以及NAND Flash和DRAM日度价格等相关数据,这些数据进一步佐证了行业发展趋势和市场变化。

总结

本报告对化工新材料行业本周的市场表现、重点公司动态、行业热点事件以及相关数据进行了全面分析。 JIC收购JSR和阿科玛收购PIAM事件表明全球竞争加剧和行业整合趋势,而国内新材料行业则面临着下游需求增长和国产化加速的双重机遇与挑战。 报告最后提示了投资风险,并推荐了部分具有投资价值的股票,为投资者提供了有价值的参考信息。 然而,投资者仍需谨慎评估自身风险承受能力,并结合自身情况做出投资决策。

微信扫一扫-立即使用

微信扫一扫-立即使用