中心思想

本报告的核心观点是:中国化工新材料行业在经历整体市场下跌的同时,部分细分领域,特别是半导体材料和显示器件材料,展现出强劲的增长势头。深圳市拟出台的振兴国产半导体政策以及东岳集团PVDF项目的投产,都将进一步推动行业发展,但仍需关注下游需求、产品价格波动以及新产能释放等风险。

半导体材料及显示器件材料领域增长显著

本周Wind新材料指数整体下跌1.33%,但半导体材料指数上涨2.71%,显示器件材料指数上涨2.17%,体现出细分领域的强劲韧性。这与深圳市即将出台的振兴国产半导体政策以及东岳集团PVDF项目投产密切相关,预示着国产替代进程的加速和产业链的完善。

行业面临挑战与机遇并存

虽然部分领域增长强劲,但整体市场仍面临挑战。有机硅、碳纤维、锂电等子行业指数均出现下跌,反映出市场需求和价格波动的复杂性。 美国对中国半导体出口的限制也为行业发展带来不确定性。因此,企业需要积极应对市场变化,提升技术水平和竞争力。

主要内容

整体市场行情回顾

本周Wind新材料指数下跌1.33%,但半导体材料和显示器件材料指数分别上涨2.71%和2.17%。有机硅、碳纤维和锂电指数则分别下跌0.99%、3.69%和4.29%。可降解塑料指数基本持平。 报告中包含了各个指数的图表,直观地展现了市场行情的波动情况。

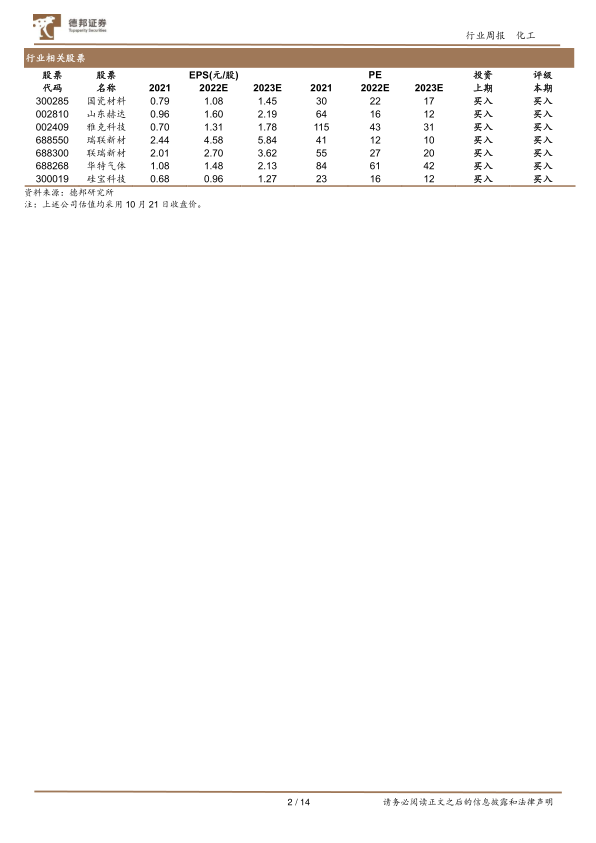

重点关注公司周行情回顾

报告详细分析了本周涨跌幅前十的公司,并列出了其涨跌幅和市值数据。同时,报告还总结了重点公司的重要公告,包括三季度报告、项目投产公告、专利证书公告等,并对这些公告进行了简要解读,例如三祥新材Q3业绩增长强劲,阳谷华泰不溶性硫磺项目投产,华特气体Q3业绩增长显著等。

近期行业热点跟踪

本节重点关注了以下几个行业热点:

深圳拟出台振兴国产半导体政策: 深圳市发布的《深圳市关于促进半导体与集成电路产业高质量发展的若干措施(征求意见稿)》旨在支持国产半导体产业发展,涵盖芯片设计、制造、封装测试、设备和材料等多个环节。此举将对国产半导体材料行业产生积极影响。

东岳万吨PVDF全产业链项目投产: 东岳集团万吨PVDF全产业链项目投产,打破了国外垄断,填补了国内新能源新材料领域的短板,并为新能源汽车产业链提供了重要支撑。

美国头部芯片厂商Lam超20亿美元营收或受限制政策影响: 美国对中国出口高端芯片制造设备的限制,将对Lam Research等美国公司造成重大经济损失,也凸显了中国半导体产业链自主可控的重要性。

科莱恩宣布将对中国工厂追加投资并新增产线: 科莱恩对中国工厂的追加投资和新增产线,表明了其对中国市场的信心,也反映了中国化工新材料市场的巨大潜力。

上海中能拟于大连长兴岛投建60万吨PBAT和24万吨BDO: 上海中能拟投资生物基新材料一体化项目,将进一步推动中国生物基材料产业的发展。

相关数据追踪

本节提供了费城半导体指数、中国集成电路出口进口金额以及NAND Flash和DRAM日度价格的图表数据,这些数据从不同角度反映了半导体行业的市场动态。

风险提示

报告最后指出了下游需求不及预期、产品价格波动以及新产能释放不及预期等风险因素,提醒投资者注意投资风险。

总结

本报告通过对中国化工新材料行业本周市场行情、重点公司动态以及行业热点事件的分析,指出半导体材料和显示器件材料领域增长强劲,国产替代加速,但同时也面临下游需求、价格波动和地缘政治等风险。深圳市振兴国产半导体政策以及东岳集团PVDF项目投产等利好消息,将为行业发展注入新的动力。投资者需密切关注市场变化,谨慎投资。

微信扫一扫-立即使用

微信扫一扫-立即使用