中心思想

本报告的核心观点是:医疗反腐的艰难时刻已过,医药板块正迎来战略布局的窗口期。多因素催化下,医药板块有望企稳回升,其中创新药板块尤其值得关注。报告建议重点关注创新药领域的GLP-1、ADC、双抗和CAR-T等细分赛道,并推荐了一系列值得关注的个股和投资策略。

医疗反腐影响消退,2024年医药板块战略布局时机成熟

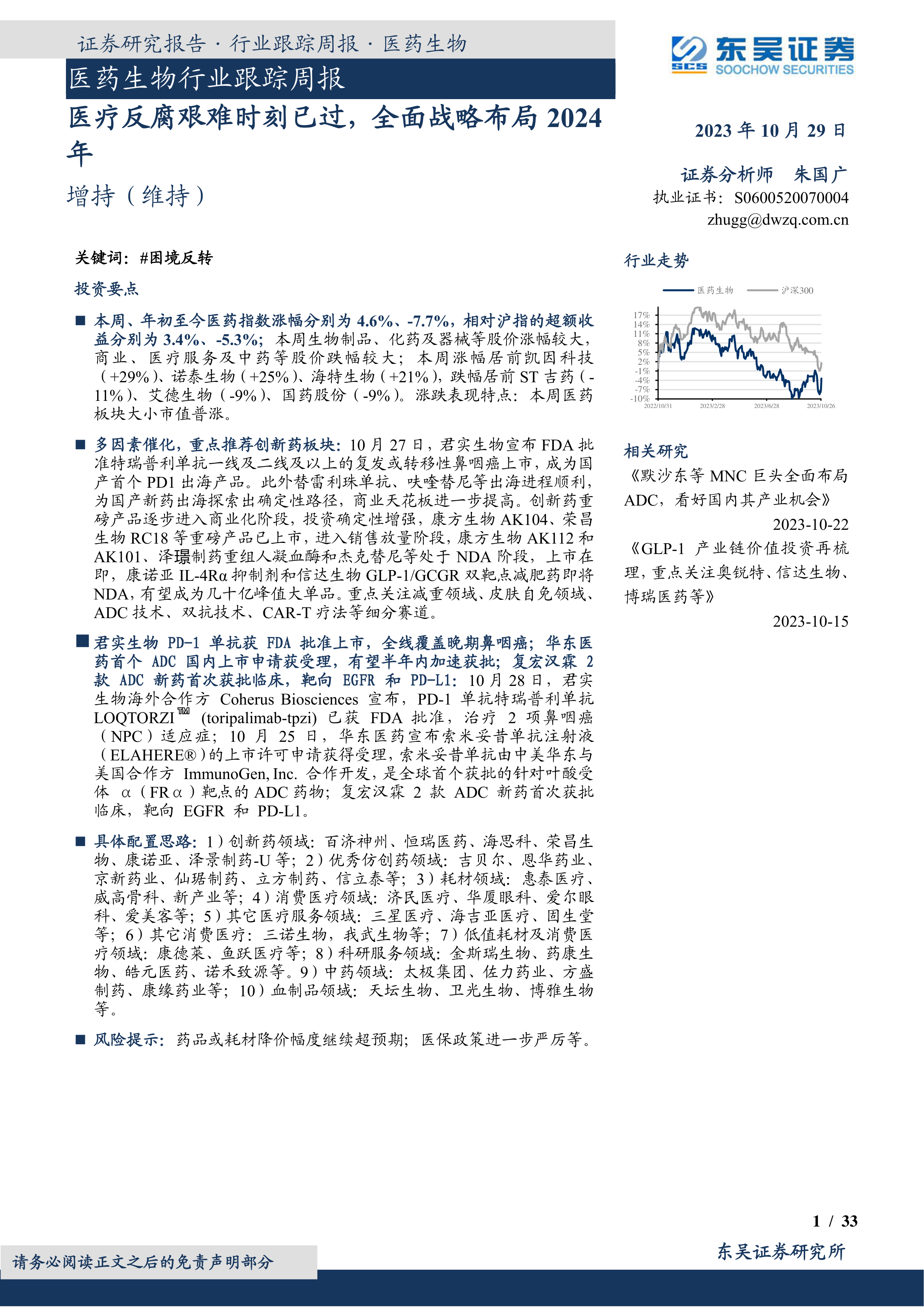

本周医药板块大涨,主要原因是机构投资者对确定性资产的追捧,以及市场预期反腐对三季报影响即将全面落地,四季度及2024年医药板块将边际改善。报告认为,三季报之后是布局2024年医药板块的重点窗口期,建议重点关注创新药械、疫苗、CXO龙头等领域。君实生物PD-1单抗获FDA批准上市,进一步强化了创新药出海逻辑,也为国产新药出海提供了确定性路径。

医药板块估值处于历史低位,多重因素支撑板块企稳回升

报告指出,医药板块连续下跌三年后,当前估值已处于历史低位,多重因素支撑板块企稳回升。这些因素包括:医药政策积极转变(反腐进入“关键少数”阶段,国常会支持医药工业和医疗装备高质量发展);生命科学领域国际化进程加快(国内创新药海外授权屡创新高,FDA获批产品数量稳步增加);医药板块刚性需求强劲(未来十年每年新增60岁以上人口2400万,支付能力强);以及板块估值修复(2023年PE约25倍,估值切换后大批公司估值PEG显著小于1)。

主要内容

本报告涵盖了医药生物行业多个方面,主要内容包括:

1. 板块观点:医疗反腐后的战略布局与细分板块分析

本节首先总结了医药指数本周及年初至今的涨跌幅,并分析了各子板块的涨跌情况,指出本周医药板块大小市值普涨。随后,报告深入探讨了医疗反腐的影响,认为其艰难时刻已过,并对2024年的医药板块发展进行了展望,建议重点关注创新药械、疫苗和CXO龙头等领域。最后,报告还提供了具体的配置思路,将个股按照创新药、仿创药、耗材、消费医疗、医疗服务、科研服务、中药和血制品等领域进行了分类推荐,并列出了建议关注的组合,包含了股票代码、公司名称、EPS、市值、2022年及未来两年的归母净利润预测等关键信息。

2. 多因素催化,重点推荐创新药板块:估值、出海与商业化

本节详细分析了创新药板块的投资机会。首先,报告指出创新药板块股价处于相对底部位置,尤其港股创新药估值较低,并通过图表展示了部分A股和H股创新药公司2023年的股价表现。其次,报告强调了君实生物PD-1单抗获FDA批准上市对创新药出海的积极意义,并梳理了国产创新药出海的进度。最后,报告分析了创新药重磅产品逐步进入商业化阶段,投资确定性增强,并列举了康方生物、荣昌生物等公司的重磅产品进展,以及即将NDA的潜在大单品。此外,报告还推荐了减重领域、皮肤自免领域、ADC技术、双抗技术和CAR-T疗法等创新药细分赛道。

3. 研发进展与企业动态:创新药、改良药及仿制药的研发进展

本节详细介绍了本周创新药/改良药和仿制药/生物类似物的研发进展,包括获批上市、申报上市和获批临床等情况。内容以表格形式呈现,包含了企业名称、药品名称、进度、受理号、剂型、药品类别、注册分类和靶点等信息,并对一些重要的研发事件进行了详细的描述,例如君实生物PD-1单抗获FDA批准上市、复宏汉霖两款ADC新药获批临床等。

4. 行业洞察与监管动态:政策监管与行业发展趋势

本节简要介绍了行业洞察和监管动态,主要内容包括国家药监局药审中心关于公开征求《化学仿制药参比制剂目录(第七十五批)》意见的通知。

5. 行情回顾:医药指数、子板块及个股表现

本节回顾了本周医药板块的行情表现,包括医药指数、子板块和个股的涨跌幅,并对2023年初至今的表现进行了总结。报告通过图表和表格展示了相关数据,并对行情变化的原因进行了简要分析。

6. 风险提示:降价风险与医保政策风险

本节指出了医药行业面临的风险,主要包括药品或耗材降价幅度继续超预期和医保政策进一步严厉等。

7. 附录:国内药品注册分类

本节提供了国内药品注册分类的详细说明,包括化学药品、生物制品和中药等类别,以及各个类别下的子类别和细分类别。

总结

本报告基于公开数据和行业分析,对医药生物行业进行了全面的跟踪和分析。报告认为,医疗反腐的负面影响正在消退,医药板块正迎来战略布局的窗口期。创新药板块,特别是GLP-1、ADC、双抗和CAR-T等细分赛道,具有较大的投资潜力。报告提供的投资策略和个股推荐,为投资者提供了有价值的参考信息,但投资者仍需谨慎评估自身风险承受能力,并进行独立的投资决策。 需要注意的是,报告中部分数据来源于Wind一致性预期,部分为内部预测,投资者需注意信息来源的差异性。

微信扫一扫-立即使用

微信扫一扫-立即使用